Marktausblick 2017: Das abgelaufene Jahr markierte eine politische Trendwende. Geht der Bullenmarkt 2017 weiter? Oder stehen die Bären vor einer Rückkehr?

Text: Adriano B. LucatelliDas abgelaufene Jahr markierte eine politische Trendwende. Mit der Brexit-Abstimmung im Juni und der Wahl Trumps im November übernahmen populistische Kräfte das Zepter. Vor allem der Ausgang in den USA blieb nicht ohne Auswirkungen auf die Finanzmärkte. Die Trendumkehr an den Obligationenmärkten deutet nämlich auf eine nachhaltige Verschiebung des wirtschaftlichen Paradigmas von der Geldpolitik zur Fiskalpolitik.

Obschon das von Trump forcierte prozyklische Fiskalprogramm Neuland bedeutet, gaben die Finanzmärkte dem gewählten Präsidenten bisher einen grossen Vertrauensbonus, was die US-Börsen förmlich beflügelte. Davon profitierten auch andere Börsenplätze, die Zugewinne verzeichneten. Selbst die Ablehnung des Verfassungsreferendums in Italien und Renzis Rücktritt konnten der euphorischen Stimmung nichts anhaben. Geht der Bullenmarkt auch 2017 weiter? Oder stehen die Bären vor einer Rückkehr?

Die greifbaren Anhaltspunkte weisen darauf hin, dass sich die Aktienmärkte weiterhin in positiver Richtung entwickeln werden. Da sind zum einen die USA. Zwar sind US-Aktien nach einem siebenjährigen Rally stolz bewertet, doch gegenüber Anleihen immer noch «günstig». Weiter dürften Trumps Steuersenkungen und der Abbau von staatlichen Normen die Unternehmensgewinne stützen. Auch umfangreiche Aktienrückkäufe dürften die Gewinne je Aktie anheben.

Ebenfalls von günstigen Winden dürften die europäischen Börsen profitieren. Erstens sind die Aktien billiger als in den USA und haben somit Aufholpotenzial. Zweitens werden europäische Firmen vom schwachen Euro profitieren und ihre Gewinne ausweiten.

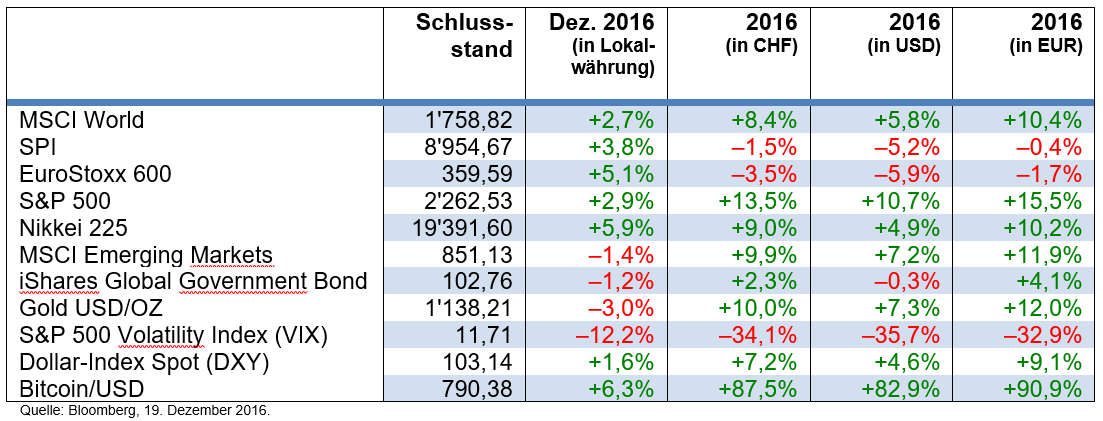

Nachdem der Schweizer SMI 2016 enttäuscht hat, dürften Schweizer Dividendenpapiere im nächsten Jahr wieder besser abschneiden. Trotz Aufholpotenzial sehen wir aber keine Outperformance. Vielmehr wird der SMI seine soliden Zugewinne im neuen Jahr konsolidieren.

Die Schwellenländer werden im neuen Jahr die Dollarstärke sowie die Unsicherheiten von Trumps Handelspolitik zu spüren bekommen und unter Druck bleiben. Die höheren Zinsen in den USA dürften auch zu Kapitalabflüssen in die USA führen. Die Verfassung der Region ist aber grundsätzlich solide. Rücksetzer könnten für Zukäufe genutzt werden.

An den internationalen Obligationenmärkten hat eine Zinswende stattgefunden, und auch im nächsten Jahr werden die Verfallrenditen steigen. Zwar hat die EZB die Verlängerung der Anleihenkäufe über den März 2017 hinaus bis zum Dezember 2017 angekündigt; dennoch gilt für die Anleihenmärkte die US-Geldpolitik als wegweisend. Vor diesem Hintergrund gilt es, das Zinsänderungsrisiko generell über ETF mit Inflationsschutz, die Verkürzung der Laufzeiten und den Aufbau von Barreserven zu senken.

Die Hausse des Greenbacks ist noch nicht vorbei. Die Märkte scheinen die Inflationsgefahr in den USA weiterhin zu unterschätzen. Wir gehen davon aus, dass die US-Notenbank im nächsten Jahr sicher dreimal an der Zinsschraube drehen wird. Gegenüber den wichtigsten Handelswährungen könnte der Dollar im nächsten Jahr nochmals gut 5 Prozent zulegen.

Das gelbe Edelmetall spürt den gegenwärtigen Gegenwind. Vor dem Hintergrund der Zinswende in den USA und des erstarkten Dollars bleibt die Nachfrage nach Gold begrenzt. Als Versicherung gegen eine steigende Teuerung und politische Unsicherheiten bleibt Gold aber interessant. Auf über 1300 Dollar pro Feinunze wird Gold aber nicht steigen.

Wer könnte der Spielverderber sein? Es sind vor allem die anstehenden politischen Weichenstellungen im Jahr 2017, die sich wirtschaftlich auswirken könnten:

- März: Parlamentswahl in den Niederlanden

- April / 7. Mai: französische Präsidentschaftswahlen

- oder 24. September: Bundestagswahlen in Deutschland

Sie bergen die Gefahr einer restriktiver gehandhabten Einwanderungspolitik und einer protektionistischeren Wirtschaftspolitik, die beide (kurzfristig) negative Auswirkungen auf die Aktienmärkte haben könnten.

Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden