In den letzten Jahren haben Unternehmen so viele eigene Aktien zurückgekauft wie niemals zuvor in der Geschichte. Diese künstliche Nachfrage habe vor allem Aktionären und Managern geholfen, hohe Renditen zu erzielen, so die Kritik. Der frühere Finanzprofessor Martin Janssen widerspricht.

Text: Pascal Hügli Nach einer Minikorrektur zum Jahresende 2018 verbrachten viele Anleger das Jahr 2019 in latenter Krisenerwartung. Es kam anders. 2019 war ein herausragendes Aktienjahr, praktisch alle relevanten Börsenindizes notierten im Plus. 2019 stand somit exemplarisch für die Entwicklung der Aktienpreise im vergangenen Jahrzehnt. Zahlreiche Aktienindizes eilten von Hoch zu Hoch, und insbesondere US-Aktien fehlen nur noch ein paar Basispunkte, bis sie offiziell den grössten Aktienboom der Geschichte markieren werden.

Nach einer Minikorrektur zum Jahresende 2018 verbrachten viele Anleger das Jahr 2019 in latenter Krisenerwartung. Es kam anders. 2019 war ein herausragendes Aktienjahr, praktisch alle relevanten Börsenindizes notierten im Plus. 2019 stand somit exemplarisch für die Entwicklung der Aktienpreise im vergangenen Jahrzehnt. Zahlreiche Aktienindizes eilten von Hoch zu Hoch, und insbesondere US-Aktien fehlen nur noch ein paar Basispunkte, bis sie offiziell den grössten Aktienboom der Geschichte markieren werden.

Höhere Aktienpreise bedeuten Kursgewinne und damit Vermögenswertsteigerungen für jene, die Wertpapiere halten. Das sind zum einen Pensionskassen und Investmentfonds – ein Grossteil der Bevölkerung ist somit indirekt Aktienbesitzer. Verhältnismässig stark profitieren vor allem ältere, vermögende Menschen, die über die Jahre private Ersparnisse in Form von Aktien angesammelt haben. «Aktienbooms sind für Boomer», sagt die jüngere Generation heute zynisch bis anklagend. Gemeint sind die Babyboomer, die geburtenstarken Jahrgänge der Nachkriegszeit.

Steigende Aktienmärkte werden darum für die wachsende Vermögensungleichheit unter den Marktteilnehmern mitverantwortlich gemacht. Dass ein boomender Aktienmarkt die Vermögenden reicher macht, ist Fakt. Die zentrale Frage lautet allerdings: Warum sind die Finanzmärkte derart angestiegen? Gerade Anleger, die diese Marktentwicklung unterschätzt haben – aber auch politische Lager, bei denen die Beseitigung der Vermögensungleichheit zu den politischen Kernanliegen gehört –, suchen nach Gründen.

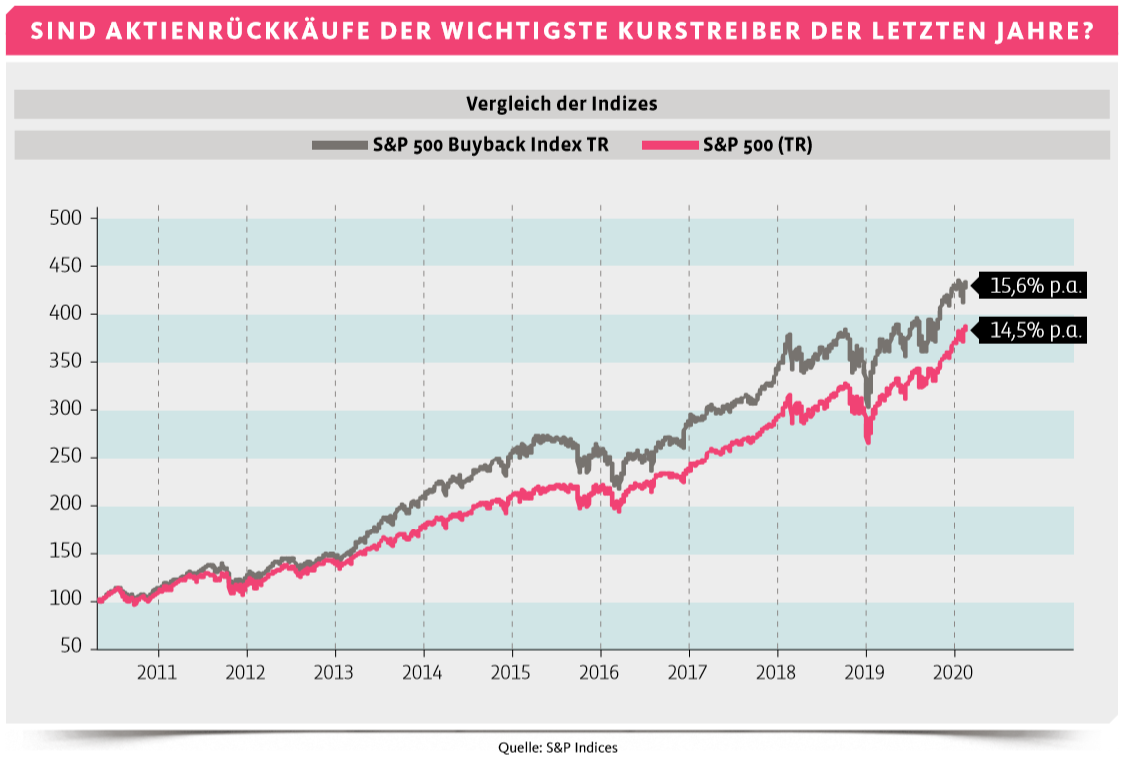

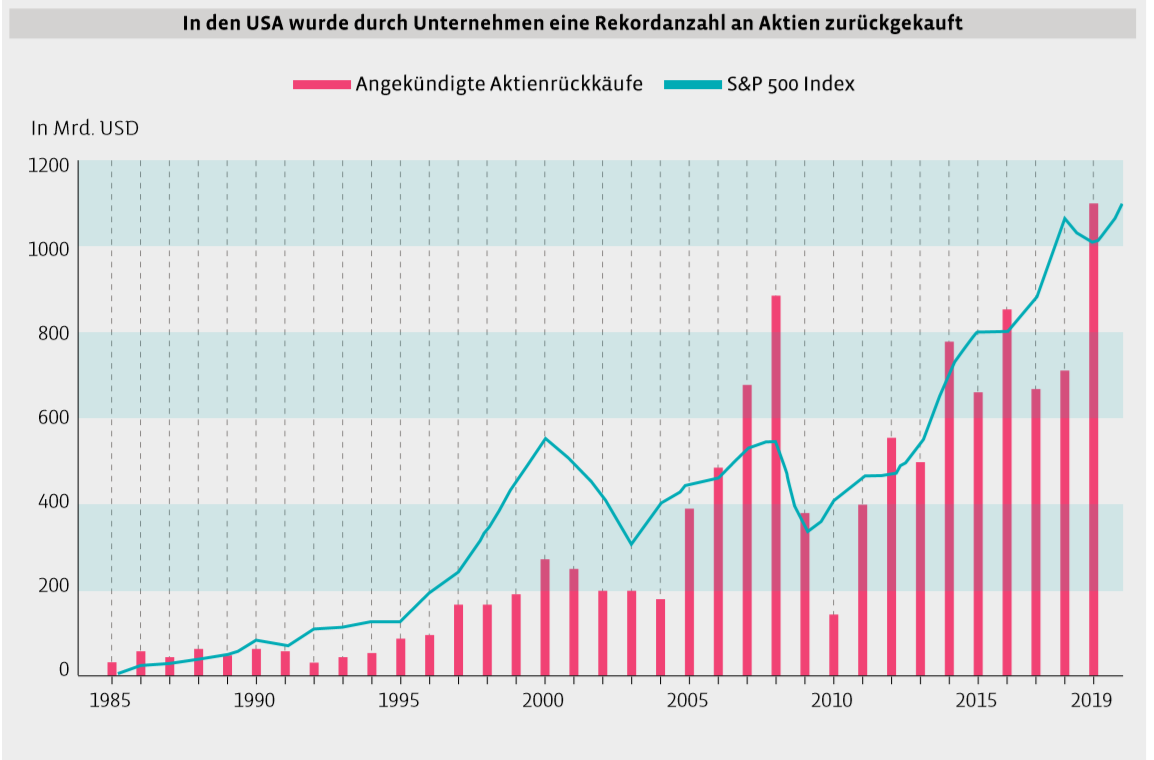

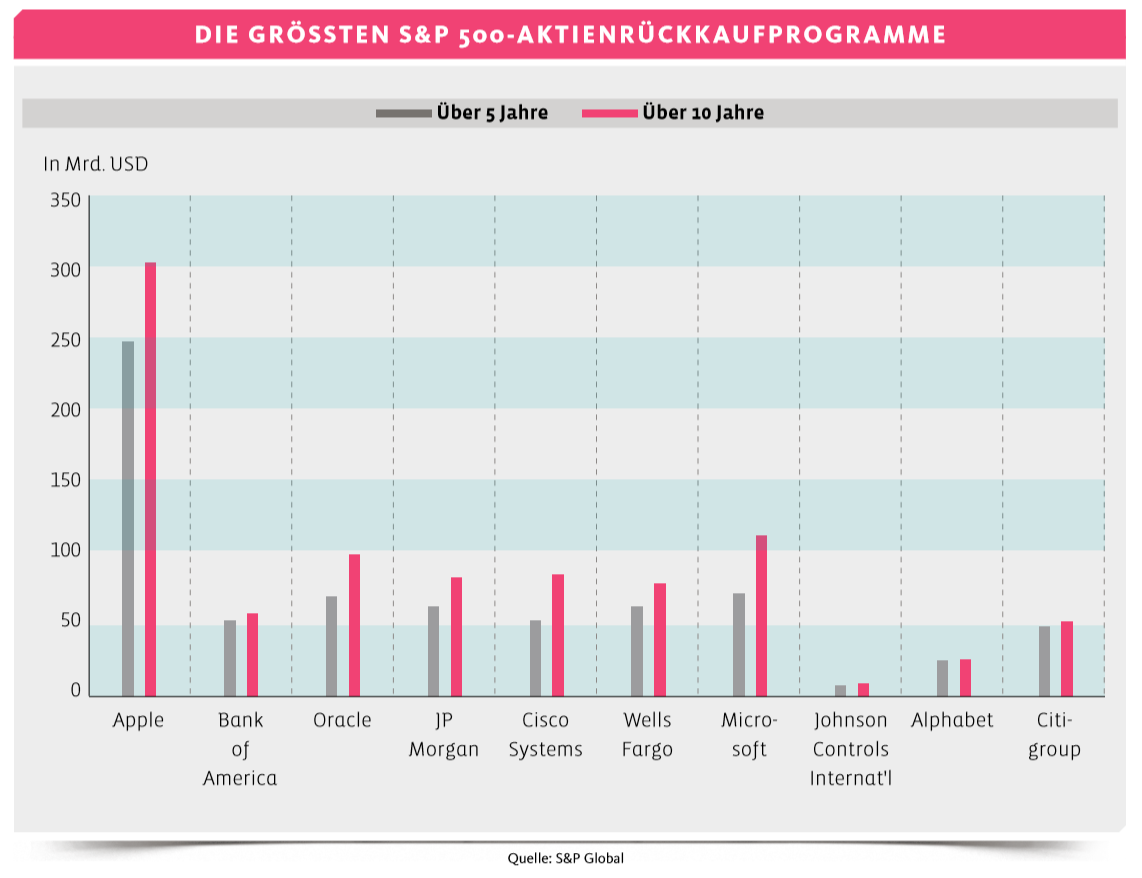

Schuldige sind schnell gefunden. So sind jüngst vor allem Aktienrückkäufe, die in den letzten Jahren stark zugenommen haben, ins Visier der Kritiker gerückt. Alleine im vierten Quartal 2019 haben die im S&P 500-Index gelisteten Unternehmen fast 190 Milliarden Dollar für den Rückkauf ihrer Aktien aufgewendet. Ein Jahr zuvor waren es sogar 223 Milliarden Dollar – der Höchstwert innerhalb eines bereits seit zehn Jahren anhaltenden Trends. Insgesamt haben die Firmen in diesem Zeitraum 5,3 Billionen Dollar in den Kauf eigener Aktien gesteckt.

Für gewisse Finanzanalysten ist daher klar: Rückkäufe haben nicht nur die Aktienhausse befeuert, sie stecken letztlich auch hinter der Aufblähung der Vermögenspreise – und damit der steigenden Vermögensungleichheit.

Symptom, nicht Ursache

Für Martin Janssen ist diese Argumentation zu kurz gedacht. Der emeritierte Professor für Banking und Finance der Universität Zürich ist Eigentümer der ECOFIN-Gruppe, die hauptsächlich Software-Tools für Banken und andere Finanzdienstleister herstellt. «Wenn überhaupt, dann sind Aktienrückkäufe das Symptom hoher Kurse, aber nicht deren Ursache», betont Janssen. Verantwortlich für die hohen Aktienkurse sei die ultra-expansive Geldpolitik der Zentralbanken (lesen sie mehrüber das Pippi-Langstrumpf-Prinzip bei den Zentralbanken) über die vergangenen Jahre. Diese hätten die Zinsen in den Keller gedrückt und die Finanzmärkte mit Liquidität regelrecht überschwemmt. Einfache Finanzmathematik lege dabei nahe, dass der diskontierte Barwert von Wertpapieren steigt, wenn die Zinsen gegen null gehen. Höhere Aktienpreise seien dabei die unabdingbare Folge, so der ehemalige Finanzprofessor.

Dass Unternehmen durch die interventionistische Kapitalschwemme der Zentralbanken mehr Kapital hätten, das für Aktienrückkäufe verwendet werden könne, versteht sich gemäss Janssen von selbst. «Sogar schlechte Firmen haben heute überschüssige Liquidität, da diese derart günstig zu haben ist», gibt er zu bedenken. Aktuell äusserst günstige Finanzierungsbedingungen könnten dazu geführt haben, dass eine durch die Geldschwemme künstlich erhöhte Zahl von Firmen überschüssiges Kapital zur Verfügung hat – und somit mehr Aktienrückkäufe tätigen kann. Letztlich dürfte es im Sinn der Zentralbankpolitik sein, wenn angeschlagene Firmen überschüssiges Kapital über Aktienrückkäufe an Investoren zurückgeben, meint Janssen.

Einfluss der Steuern

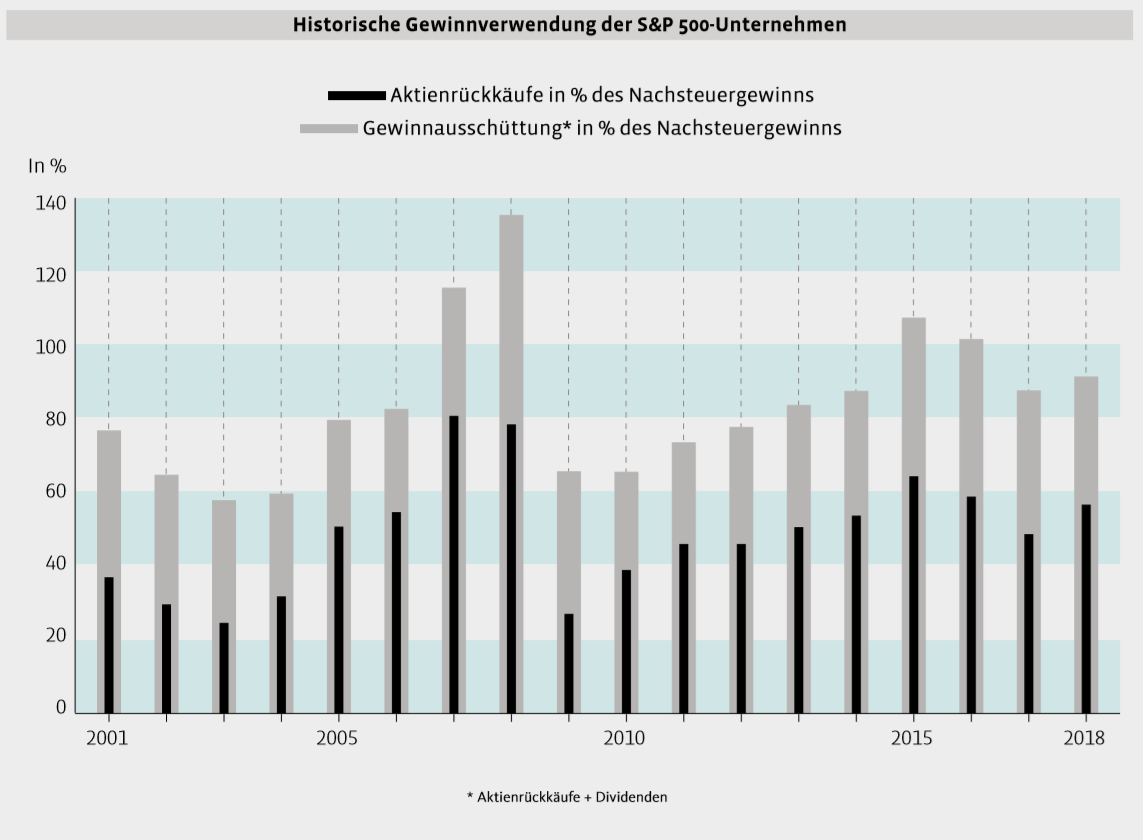

Aus Janssens Voten wird klar: Aktienrückkäufe haben in erster Linie mit der Situation des Unternehmens zu tun. Dabei gibt es rschiedene Gründe, weshalb sich Unternehmen für den Rückkauf eigener Aktien entscheiden. Am Anfang steht ein Überschuss an Firmenkapital, der in Unternehmensübernahmen, eigene Projekte oder Forschung und Entwicklung investiert werden könnte. Eine andere Möglichkeit besteht eben in der Ausschüttung an die Aktionäre: entweder über eine Dividendenausschüttung oder den Rückkauf eigener Aktien.

Für Unternehmen ist letzteres vielfach die interessantere Variante. Denn während bei Auszahlungen über Dividenden in vielen Ländern Dividendensteuern anfallen, sind Kapitalrückzahlungen steuerbefreit. Für ein Unternehmen macht es daher wenig Sinn, überschüssiges Kapital in Form von Dividenden auszuzahlen. Denn wenn man erneut auf Kapital angewiesen sein sollte, lässt es sich nicht im gleichen Ausmass von den Investoren besorgen, da in der Zwischenzeit der Steuerhammer zugeschlagen hat. Anders ist das bei Aktienrückkäufen: Sie sind im eigentlichen Sinne Kapitalrückerstattungen an die Aktionäre. Wird das Kapital erneut benötigt, kann das Unternehmen jederzeit eine einfache Kapitalerhöhung vornehmen – ohne Kapital, das bereits besteuert wurde, ein weiteres Mal versteuern zu müssen.

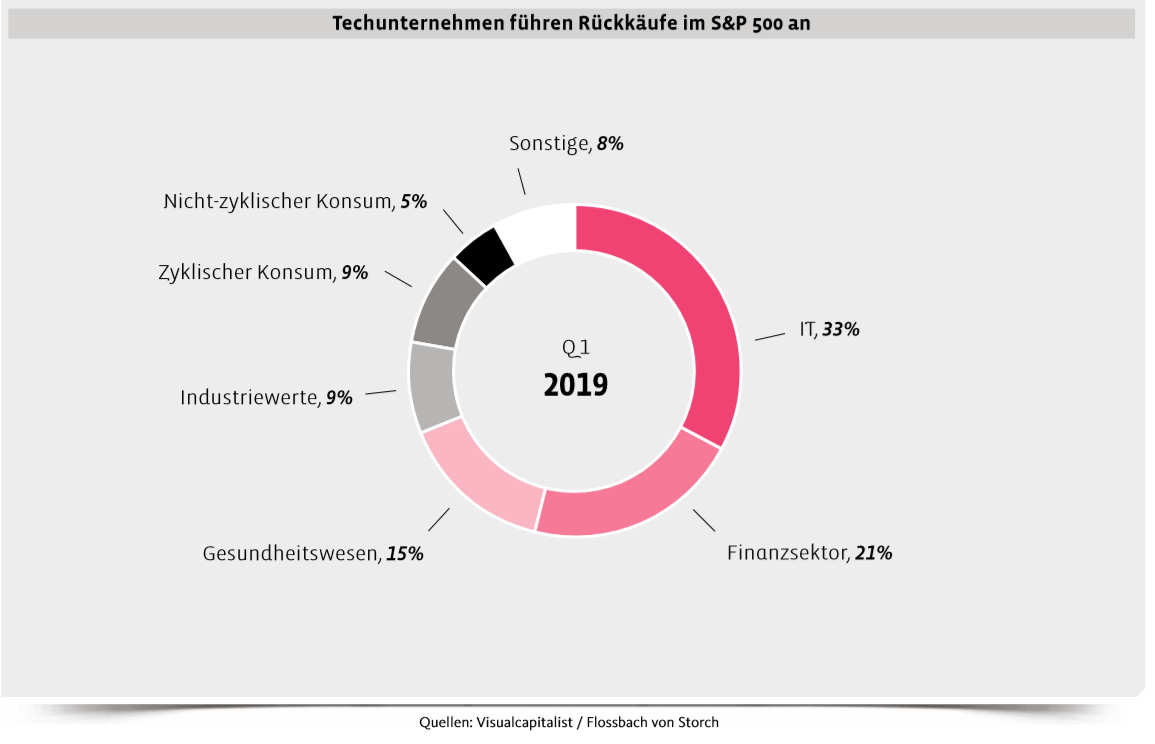

Dass Steuern bei Aktienrückkäufen eine Rolle spielen, zeigt die Steuerreform von Donald Trump. Ende 2017 verabschiedete der US-Präsident eine Reform, die es US-Unternehmen erlaubte, Auslandsgewinne zu einem verringerten Steuersatz in die USA zurückzuführen. Obschon die Summe der Repatriierungen, wie diese Kapitalrückführungen auch genannt werden, unter den Erwartungen blieb, haben Firmen Rückkaufprogramme aufgelegt. Allen voran Tech-Unternehmen wie Apple, Googles Dachgesellschaft Alphabet und Cisco.

Polarisierende Aktienrückkäufe

Nicht zuletzt deshalb stossen die Aktienrückkäufe von Grossunternehmen auf Kritik. Da sie mit Steuergeschenken assoziiert werden, sprechen Kritiker von einer Bereicherung der Aktionäre. Kritiker verweisen zudem auf akademische Studien, wonach Aktienrückkäufe sogenannte «Stock Options», Aktienanteile und Boni von CEOs beflügeln. Das Argument: Der durch die Rückkäufe resultierende höhere Aktienpreis wirke sich positiv auf die Vergütung der Manager aus, da diese oft an die Aktienentwicklung gekoppelt ist.

Für den emeritierten Finanzprofessor Janssen zeugen diese Argumente allesamt von mangelndem Verständnis finanzökonomischer Zusammenhänge. Dass die Ungleichheit vergrössert und die Aktionäre bereichert würden, stimme nicht. «Vor dem Aktienrückkauf durch die Firma besitzt der Aktionär eine Aktie im Wert von beispielsweise 1000 Franken. Nach dem Aktienrückkauf besitzt er 1000 Franken an Liquidität in einer anderen Form. Was ist daran bereichernd?», fragt Janssen.

Finanzökonomische Theorie sowie Empirie legen nahe: Aktienrückkäufe haben keinen eindeutigen Effekt auf den Preis einer Aktie. In der kurzen Frist, so zeigt es die Literatur, können durchaus Preissteigerungen vorkommen. Das ist aber bei weitem nicht immer der Fall. Dass die Gewinne pro Aktie steigen, weil sich der Gewinn auf weniger Aktien verteilt, sei in einzelnen Fällen nicht ausgeschlossen. Aber das sei kein allgemeingültiger Zusammenhang.

Finanzökonomisch spiegelt der Wert einer Aktie mittel- bis langfristig die Zukunft einer Firma wider – der Aktienpreis ist somit der erwartete Barwert der zukünftigen Unternehmenserträge. So könne es durchaus vorkommen, dass die Kurse nach einem Aktienrückkauf fallen. Etwa dann, wenn Investoren glauben, dass sich das Unternehmen seiner eigenen Zukunft beraubt, weil es durch die Aktienrückkäufe weniger Geld in der Firmenkasse hat. Der Wert der Firma über alle Aktien gesehen ist somit geringer. Der gegenteilige Effekt könnte eintreten, wenn Investoren glauben, dass sich die Firma aufgrund der Aktienrückkäufe endlich auf ihr Kerngeschäft konzentrieren kann. Welcher dieser beiden Effekte überwiegt, unterscheidet sich von Firma zu Firma. Letztlich sind es die Erwartungen der Investoren, die den Aktienpreis bestimmen.

Falsche Sicht auf den Finanzmarkt

Auch das Argument, wonach Manager den Aktienpreis und damit ihre Vergütungen in die Höhe treiben können, hält Janssen für wenig stichhaltig. «Die Argumente bauen stets auf der Vorstellung, dass gierige Manager höhere Aktienpreise provozieren können. Das ist erwiesenermassen falsch und hat nichts mit Marktwirtschaft zu tun.» Wenn es denn so wäre, dass Bonuszahlungen durch den Rückkauf eigener Aktien beeinflusst werden könnten, dann würden die Aktionäre doch auf solche verzerrenden Effekte reagieren und korrigierend eingreifen, konstatiert Janssen. Die Kritik, dass durch Rückkäufe liquide Mittel ausgegeben, aber keine neuen Vermögenswerte und somit kein ökonomischer Mehrwert geschaffen werde, sei ökonomisch ebenfalls nicht haltbar, meint Janssen.

Seiner Ansicht nach wird die Wirtschaft durch den Prozess der Aktienrückkäufe effizienter. Bestehende Firmen, die Aktien zurückkaufen, liessen den Aktionär und damit den Markt entscheiden, wie die überschüssige Liquidität effizienter eingesetzt werden könne. Dass ein Aktionär das Kapital investieren und nicht konsumieren dürfte, davon sei auszugehen, weil er sonst die Aktie schon vor dem Aktienrückkauf durch die Firma verkauft hätte. «Durch die effizientere Allokation des Kapitals steigt letztlich die Produktivität und damit auch in der Tendenz die Löhne der Arbeitnehmer.» Aktienrückkäufe seien im Sinn von allen, pointiert Janssen seine Aussage.

Der ehemalige Finanzprofessor kontert damit die Vorbehalte bezüglich «Financial Engineering»: dass Unternehmen über die Finanzmärkte ihre Eigenkapitalrendite zu erhöhen versuchen. In Zeiten der Nullzinsen wird insbesondere die Emission von Anleihen attraktiv, um Aktienrückkäufe zu finanzieren. Da die Dividendenrendite über den niedrigen Zinsen von ausgegebenen Anlei hen liegt, lässt sich dank Anleihen basierten Rückkäufen eine Differenz verdienen und somit der Cashflow steigern.

Insbesondere grossen Konzernen wird immer wieder vorgeworfen, dass sie «Financial Engineering» betreiben würden. So hat Microsoft 2017 Anleihen von insgesamt 17 Milliarden Dollar aufgenommen – um das Geld unter anderem für Aktienrückkäufe zu verwenden, wurde spekuliert. Da die Anreize für Aktienrückkäufe derzeit gross sind, ist nicht auszuschliessen, dass rationale Akteure weiter auf sie setzen werden. Letztlich zeigen die Zahlen der vergangenen Jahre jedoch auch, dass die Rückkäufe von Aktien in der Breite nicht durch die Aufnahme neuer Kreditmittel finanziert worden sind.