Anleger erwarten von aktiven Fonds eine Überrendite zum Vergleichsindex. Dass zahlreiche Fondsmanager dieses Versprechen nicht halten können, hat einen einfachen Grund: Sie sind zu wenig aktiv.

Aktives Management verlangt dem Namen nach einen Fondsmanager, der eine aktive Titelselektion betreibt. Mit dem Ziel, gegenüber dem Vergleichsindex eine Überrendite zu erreichen. Doch Untersuchungen zufolge schaffen dies vier von fünf Fondsmanager nicht. Die entscheidende Ursache ist eine zu starke Orientierung an der Benchmark. Ihnen fehlt der Mut, vom Vergleichsindex abzuweichen.

Das Vermögenszentrum hat hierzu die Studie «Mit wirklich aktiven Fonds auf höhere Erfolgschancen setzen» publiziert. Diese kommt zum Ergebnis, dass die Abweichungen substanziell sein müssen, damit die allenfalls erzielte Mehrrendite nicht durch die Verwaltungskosten zunichte gemacht wird. Grosse Abweichungen vom Index sind aber auch ein Risiko: Der Fondsmanager riskiert, für eine gewisse Zeit auf der falschen Seite der Performancekurve zu liegen. Viele fürchten um ihre Erfolgsbilanz und letztlich um ihre Karriere. Sie sind lieber auf der sicheren Seite, auch wenn sie wissen, dass grosses Alpha so kaum möglich ist.

Für Anleger bedeutet dies, dass die Entscheidung zwischen aktivem und passivem Anlegen nur die Ausgangsfrage darstellt. Wählen sie eine aktive Anlage, müssen sie zusätzlich entscheiden, wie aktiv der Fonds tatsächlich sein soll. Je inaktiver, desto eher kann man gleich eine passive Anlage wählen. Wie stark die Auswahl eines Fondsmanagers von der Zusammensetzung eines bestimmten Wertpapierindex abweicht, zeigt sich im Active Share. Er zeigt den Anteil der wirklich aktiven Anlagen. Liegt der Active Share bei null Prozent, bildet der Fonds den Vergleichsindex 1:1 ab. Bei 100 Prozent ist die Strategie völlig eigenständig.

Geringer Active Share

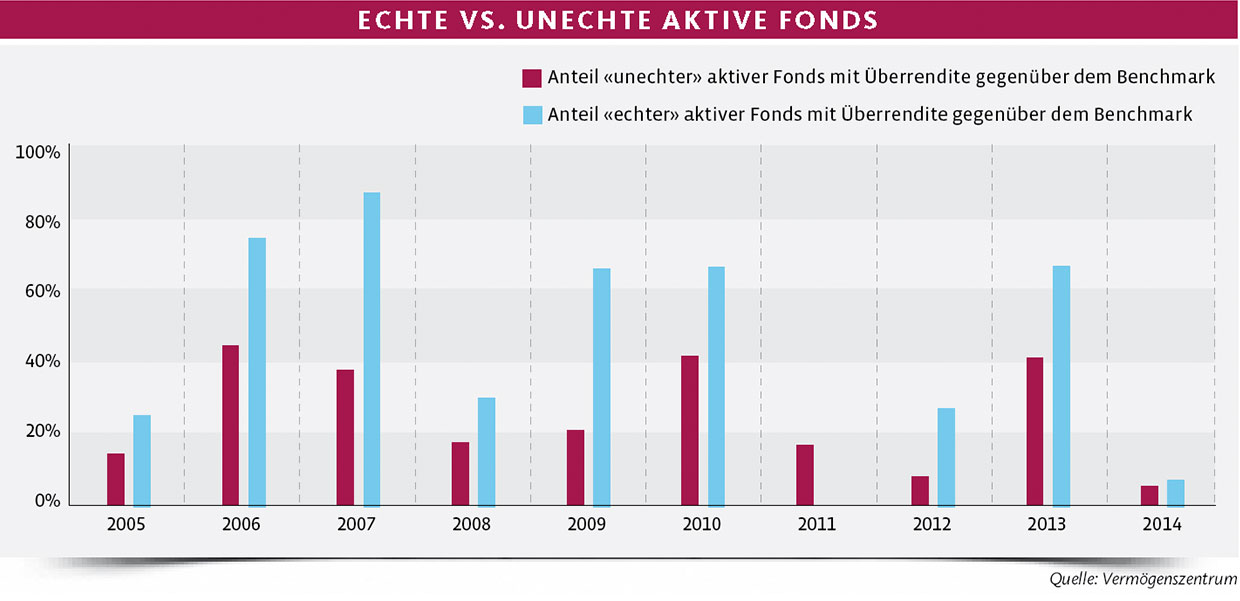

Die Studie des Vermögenszentrums verglich verschiedene öffentlich vertriebene Anlagefonds auf dem Schweizer Aktienmarkt zwischen 2005 und 2014. Als «echte» aktive Fonds wurden jene bezeichnet, die einen Active Share von mehr als 50 Prozent aufwiesen. Produkte mit tieferem Wert wurden als «unechte» aktive Fonds eingestuft. Das Resumé fällt ernüchternd aus: Durchschnittlich betrug der Active Share der untersuchten Fonds etwas über 30 Prozent. Beim Grossteil der Fonds hätten die Anleger besser zu einem ETF gegriffen. Denn bei einem geringen Active Share sinkt auch die Chance auf eine Outperformance. In neun der zehn untersuchten Jahre war der Anteil der echten aktiven Fonds mit Überrendite gegenüber dem Benchmark höher als der Anteil der unechten aktiven Fonds.

Zu diesem Schluss kam bereits die Untersuchung «How Active Is Your Fund Manager? A New Measure That Predicts Performance.» Darin zeigten die Autoren, dass die Rendite der Fonds mit dem höchsten Active Share jene mit dem tiefsten Active Share jährlich um rund 2,5 Prozent und ihren Benchmark durchschnittlich um etwas mehr als ein Prozent übertrafen.

Das heisst, nur ein echter aktiver Fonds ist die höheren Gebühren auch wert. Ihre durchschnittlichen Kosten liegen bei 1,81 Prozent. Doch auch die unechten Aktiven müssen die Anleger teuer bezahlen, nämlich mit durchschnittlich 1,4 Prozent. Und das für einen Fonds, der es nicht schafft, eine Überrendite zu erzielen. Das resultiert für Anleger oftmals in einem teuren Verlustgeschäft. Besser wären sie hier mit einem ETF beraten gewesen, da diese eine ähnliche Positionierung bieten, jedoch zu deutlich tieferen Kosten. Die durchschnittlichen Gebühren der an der Schweizer Börse gehandelten ETF auf den SPI liegen bei 0,22 Prozent.

Für Anleger heisst die Schlussfolgerung, dass sie bei aktiven Fonds unbedingt darauf achten sollten, wie aktiv diese wirklich sind. Tröstlich ist dabei, dass die echten aktiven gemäss Aussagen des Vermögenszentrums in der Regel auch künftig aktiv bleiben.

Der Beitrag erschien in der Verlagsbeilage «Anlegen mit Weitsicht» in der Finanz und Wirtschaft am 19.03.2016