Die Stimmungsbarometer SMI und SPI gehören zu den beliebtesten Stimmungsmessern des Schweizer Aktienmarktes. Sie werden aber von wenigen Konzernen dominiert, die nicht immer zu den Kursraketen zählen. Es gibt Alternativen.

Text: Rino Borini

Kurz vor Ende des Jahrzehnts zeigten sich die Aktienmärkte noch einmal von ihrer besten Seite. Der SMI Index legte 2019 sagenhafte 26 Prozent zu und schloss bei 10 765 Punkten. Der etwas breiter aufgestellte SPI – er berücksichtigt auch Dividendenzahlungen – stieg sogar um 30,6 Prozent. 2019 bildete den Abschluss von zwei alles in allem sehr erfolgreichen Jahrzehnten an der Börse.

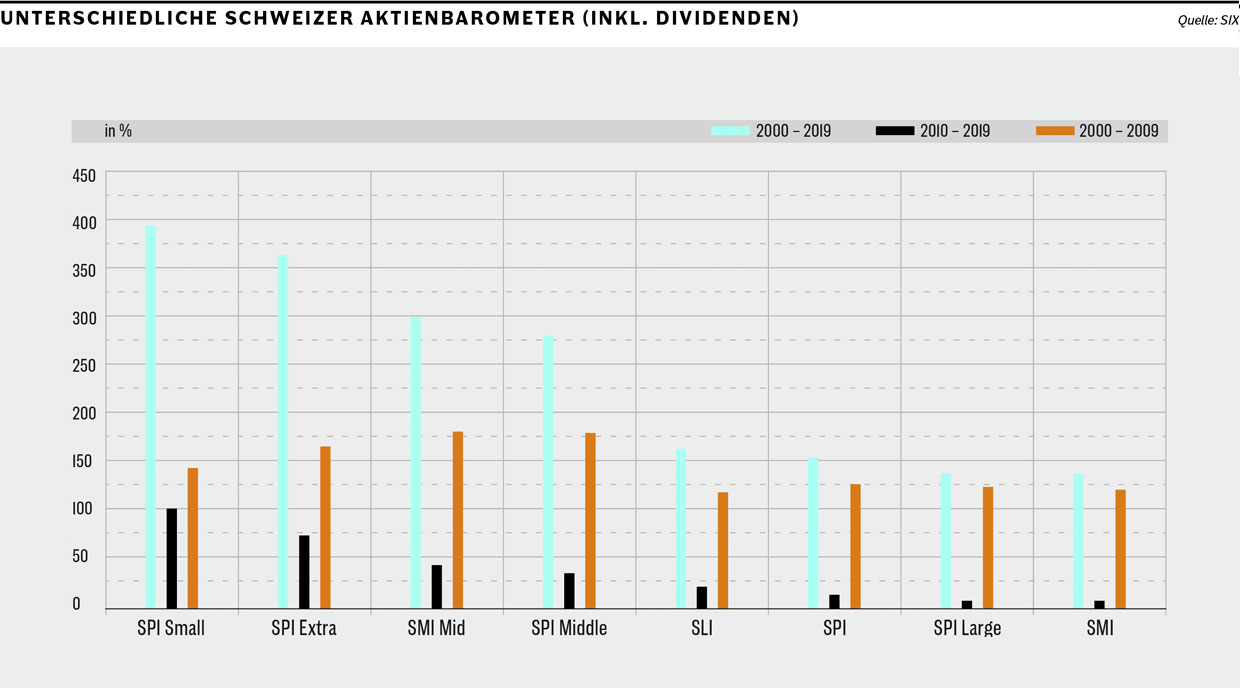

Doch längst nicht alle Schweizer Aktienbarometer rentierten gleich gut. Die Nase vorn hatten klar die kleinkapitalisierten Unternehmen, die im Small Caps Index (SPI) zusammengefasst werden. Das Barometer legte seit der Jahrtausendwende pro Jahr durchschnittlich 8,3 Prozent zu, beim Blue-Chip-Barometer SMI – inklusive Dividenden – waren es lediglich 4,41 Prozent pro Jahr. Mitschuldig an der schwächeren Performance sind unter anderem die Finanzwerte, die im SMI am zweitstärksten gewichtet sind: Der Branchenindex Banken hat seit der Jahrtausendwende fast 60 Prozent verloren.

Vor der Selektion

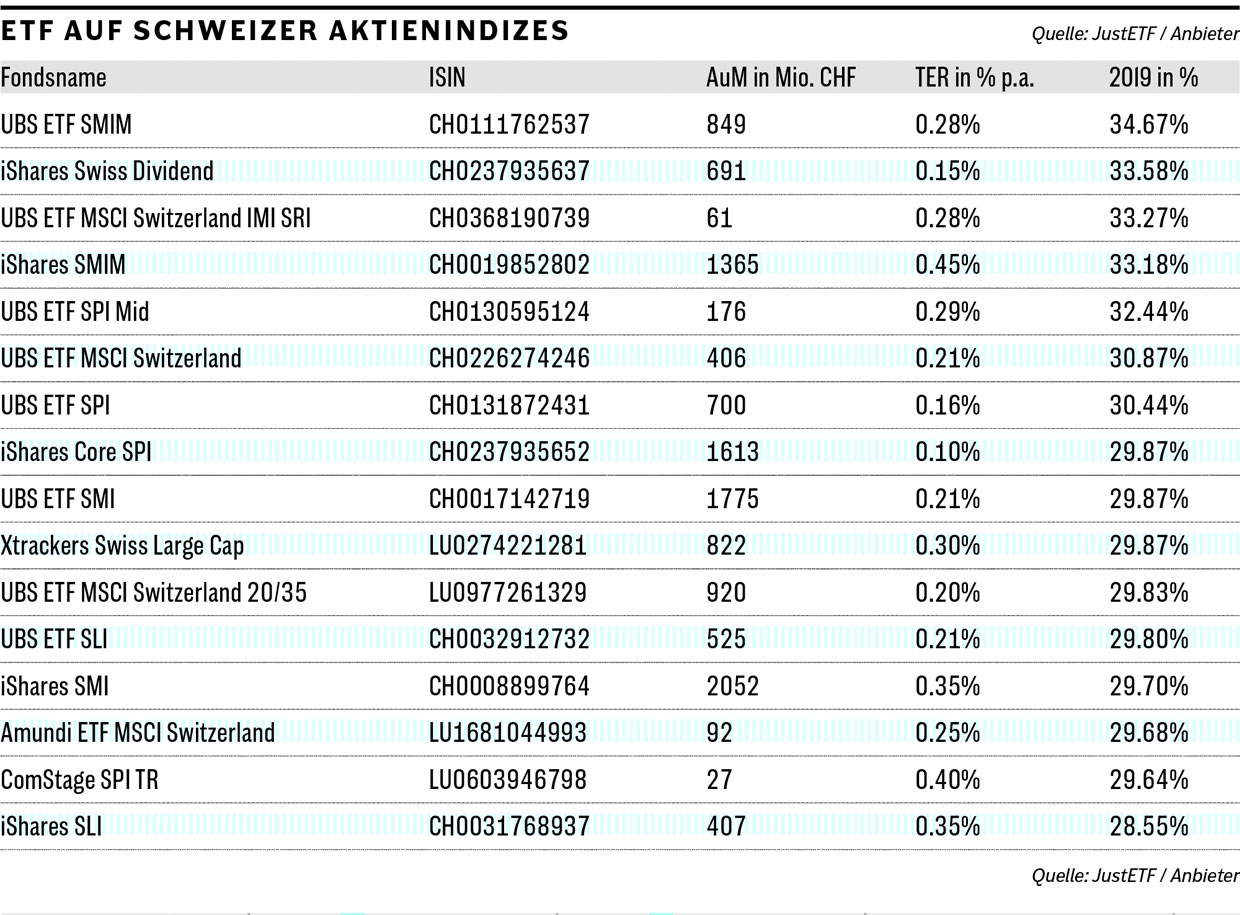

Die einfachste Art, in eines der Leitbarometer zu investieren, sind ETF. An der Schweizer Börse sind mittlerweile über zwei Dutzend ETF auf die verschiedenen Schweizer Aktienbarometer zugelassen, wobei jedes einen anderen Zweck erfüllt. Die unterschiedliche Zusammensetzung der verschiedenen Barometer spiegelt sich eindrücklich in ihrer jeweiligen Performance wider.

Für Investoren gilt: Vor der ETF-Selektion muss man sich überlegen, in welche Marktsegmente investiert werden soll. In einem zweiten Schritt gilt es, den passenden Index zu identifizieren. Er soll das Segment nicht nur umfassend abbilden, sondern auch dem Rendite-/Risiko-Profil des Anlegers entsprechen.

Dividenden beachten

Viele Anleger entscheiden sich für den SMI, den bekanntesten Börsenindex der Schweiz. Es ist darum nicht weiter verwunderlich, dass die zwei grössten börsengehandelten Indexfonds auf Schweizer Dividendenpapiere dieses Barometer abbilden (UBS: ISIN CH0017142719 / iShares: ISIN CH0008899764). Das Duo verwaltet derzeit über drei Milliarden Franken. Im Jahr 2019 legte der SMI, inklusive Dividenden, 30,19 Prozent an Wert zu.

Der ETF von iShares ETF stieg um 29,7 Prozent, das Pendant von UBS um 29,87 Prozent. Um diese beiden SMIETF zu vergleichen, muss der SMIC als Vergleichsindex herbeigezogen werden, da er auch die Dividendenzahlungen berücksichtigt. Anleger müssen stets beachten, ob ein ETF die Dividenden ausschüttet oder reinvestiert. Sofern die Fonds die Ausschüttungen nicht reinvestieren – so wie bei den erwähnten ETF –, entsteht ein Cash Drag.

Die Fonds geben die Erträge nicht fortlaufend an die Investoren weiter, sondern periodisch. Dieser Cash Drag entspricht dem nicht investierten Bargeldbestand im ETF-Vermögen. Wird dieser vom Anbieter nicht reinvestiert, verringert sich die Rendite des Gesamtportfolios bei steigenden Märkten leicht. Bei sinkenden Notierungen vermindert sich die Rendite weniger stark.

Alternativen zum SMI Index

Auch andere Anbieter führen Produkte, die grosskapitalisierte Unternehmen in der Schweiz abbilden – sie haben jedoch nicht den SMI als Basis, sondern einen anderen Index. Die DWS beispielsweise arbeitet mit dem Solactive Swiss Large Cap Index. Doch dieser schneidet schlechter ab als die Produkte seiner Mitstreiter: 2019 betrug seine Jahresperformance, inklusive Dividenden, 29,27 Prozent.

Wichtig sind auch langfristige Vergleiche, sie trennen die Spreu vom Weizen. Die Renditeunterschiede zu den beiden eingangs erwähnten ETF sind nicht nur aufgrund eines anderen Basiswertes tiefer, auch das ETF-Domizil spielt eine Rolle. ETF auf Schweizer Aktienindizes mit Domizil Schweiz werden gegenüber ausländischen ETF steuerlich begünstigt. Bei den ETF von iShares und UBS ist dies der Fall. Das Produkt von DWS dagegen hat sein Fondsdomizil in Luxemburg.

Die Indexraketen

Wie eingangs erwähnt, waren die Small-Caps in den letzten beiden Jahrzehnten die Renditetreiber des Schweizer Aktienmarkts. In den letzten drei Jahren sorgten aber vor allem die mittelgross-kapitalisierten Firmen, die im SPI Mid und im beliebten SMIM-Index abgebildet werden, für grosse Kursanstiege. Der SMIM beispielsweise übertraf den SMI um fünf Prozentpunkte (35% versus 30%).

Der SMIM umfasst die 30 grössten Mid-Cap-Aktien, die nicht schon im SMI vertreten sind. Gemäss Reglement bestimmen also die 30 grössten Titel aus dem SPI Mid-Cap-Segment ohne SMI Titel das Barometer. Am schwächsten schnitten die Produkte auf den SLI (Swiss Leader Index) ab, der alle SMI-Titel und die zehn grössten Firmen des SMIM abbildet – also die 30 liquidesten und grössten Firmen des Schweizer Aktienmarktes.

Im Gegensatz zu den übrigen Indizes sind die Gewichtungen nach oben beim SLI begrenzt. Die vier grössten Titel (nach Marktkapitalisierung) werden bei jeweils 9 Prozent gekappt. Das Indexgewicht aller weiteren Titel ist auf 4,5 Prozent limitiert. Auf lange Frist notiert der SLI im Mittelfeld sämtlicher von der Schweizer Börse berechneten Aktienbarometer. Der SLI wurde übrigens vor allem für professionelle Anleger aus dem Ausland entwickelt. Für diese war ein Engagement in den SMI oftmals nicht möglich, denn bei denen gilt oftmals eine Titelbegrenzung bei 10 Prozent.

Der ganze Markt

Ein wichtiger Referenzindex in der professionellen Vermögensverwaltung ist und bleibt auch der SPI. Dieser Index bildet praktisch den ganzen Schweizer Aktienmarkt ab und wird deswegen von vielen Aktienfonds als Benchmark beigezogen. ETF-Anlegern stehen an der Schweizer Börse drei Produkte zur Auswahl. iShares und UBS haben dazu je einen ETF mit Domizil Schweiz, was für die Steuerrückforderung relevant ist.

Ein weiterer ETF wird von ComStage angeboten, jedoch mit ausländischem Fondsdomizil. Die ETF-Tochter der deutschen Commerzbank wurde von Lyxor-ETF übernommen. Am Domizil des Fonds wird sich vermutlich so rasch nichts ändern, wodurch dieses Produkt für Schweizer Anleger weniger attraktiv ist. Interessant ist auch der SPI Extra, der seinen Fokus auf die Small- und MidCaps-Aktien legt.

Alle grossen Firmen, die bereits im SMI enthalten sind, werden ignoriert. Auf diesen Index sind jedoch keine ETF erhältlich. Kann aber ein Anleger auf die IntradayLiquidität verzichten, findet er verschiedene traditionelle Indexfonds, die genau dieses Segment abbilden. So bietet beispielsweise die Credit Suisse einen Indexfonds an, der die Wertentwicklung des SPI Extra abbildet (ISIN: CH0222624659). Auch Pictet hat in ihrem Angebot einen Fonds, der die Kursentwicklung des SPI Small- und Mid-Cap Index widerspiegelt (ISIN: CH0003299580).

Die Vielfalt an indexierten Aktienlösungen ist inzwischen gross. Ein Anleger sollte dabei nicht nur den Fokus auf ETF legen, sondern je nach Aktiensegment findet er im Universum der traditionellen Indexfonds ebenso geeignete Lösungen.

„Der Branchenindex Banken hat seit der Jahrtausendwende fast 60 Prozent verloren.“ – Ich denke das war erst der Anfang. Dies war mit ein Grund, dass ich mich von SMI-Investments getrennt habe.