Kaum ein Finanzprodukt konnte auf der Beliebtheitsskala von Investoren derart schnell aufsteigen wie ETF: In nur zehn Jahren haben sich die investierten Vermögen versiebenfacht. Und noch ist kein Ende in Sicht.

Text: Rino Borini

Zehn Jahre sind inzwischen vergangen, seit das weltweite Finanzsystem am Rande einer Katastrophe stand. Zahlreiche Banken sind untergegangen oder mussten vom Staat gerettet werden, Börsenwerte in Milliardenhöhe lösten sich in Luft auf, Zentralbanken rund um den Globus pumpten frisches Geld in den Markt. Auch viele Finanzprodukte haben in der Krise ihr Versprechen nicht eingehalten, beispielsweise Absolute-Return-Strategien: Sie versprachen positive Renditen in jedem Marktumfeld. Dem war nicht so. Ohne diese Ereignisse hätte der rasante Aufstieg der börsengehandelten Indexfonds (ETF) kaum stattgefunden. Noch vor einer Dekade waren weltweit 772 Milliarden Dollar in ETF investiert, heute sind es fünf Billionen Dollar. Das klingt nach viel, ist es aber nicht. Dieses Volumen entspricht knapp 15 Prozent des Vermögens, das in allen Fonds weltweit investiert ist.

Europa hinkt hinterher

>Dass passive Indexvehikel das erfolgreichste Finanzprodukt seit der Jahrtausendwende sind, zeigt die durchschnittliche jährliche Wachstumsrate von 26 Prozent eindrücklich. In den USA ist inzwischen jeder fünfte Dollar in ETF angelegt. Europa, wo sie erst 2001 auf den Markt kamen, hinkt noch hinterher. Hier steckt etwa jeder 20. Euro in diesen Vehikeln. Die US-Ratingagentur Moody’s prophezeit den ETF in einer kürzlich erschienenen Studie eine glorreiche Zukunft in Europa. Ihrer Einschätzung zufolge wird bis zum Jahr 2025 rund ein Viertel des europäischen Fondsvolumens in ETF stecken.

Neben den institutionellen Investoren werden verstärkt auch Private das Wachstum beflügeln. Bisher haben sich Kleinanleger in Europa – und auch in der Schweiz – bei ETF-Anlagen eher zurückgehalten. Der Grund ist im Fondsvertrieb zu suchen. Die meisten Banken stellen nach wie vor ihre Produkte in den Vordergrund. Neue Regulierungen wie Mifid dürften das Wachstum befeuern: Seit Januar 2018 verlangt Mifid komplette Kostentransparenz bei Anlageprodukten, auch bei denjenigen Gebühren, die nicht explizit in der Gesamtkostenquote (TER) ausgewiesen sind. Einen weiteren Wachstumsfaktor stellen digitale Vermögensplattformen dar, denn die meisten Robo-Advisors setzen in ihren Kundenportfolios auf ETF und Indexfonds.

Neue US-Player

Der Erfolg der ETF hat bei den aktiven Fonds tiefe Spuren hinterlassen. Auf der einen Seite erleiden viele traditionelle Fondshäuser Vermögensabflüsse. Diejenigen, die wachsen, legen nur im tiefen einstelligen Prozentbereich zu. Auf der anderen Seite sind die Fondshäuser gezwungen, ihre Produktkosten zu senken, damit ihre aktiven Lösungen überhaupt noch Interessenten finden.

All dies kratzt letztlich an der Rentabilität der Fondsanbieter und führt zu einer fortlaufenden Konsolidierung. So übernahm beispielsweise das französische Fondshaus Amundi die Unicredit-Tochter Pioneer, die schottische Finanzgesellschaft Aberdeen tat sich mit Standard Life zusammen. Zudem haben sich immer mehr Fondshäuser zur Lancierung eigener ETF durchgerungen, nachdem sie sich dem Trend jahrelang verschlossen hatten. Der Folgeschritt ist die Expansion nach Europa: Seit geraumer Zeit bieten JP Morgan, Fidelity International und Franklin Templeton ihre Produkte auf dem europäischen Kontinent an. In Kürze soll auch Goldman Sachs die ersten Produkte lancieren.

Alle wollen etwas vom Kuchen, doch das ist gar nicht so leicht: Der Markt ist kompetitiv und wird von wenigen Grossanbietern beherrscht. Mit knapp 50 Prozent Marktanteil liegt iShares in Europa deutlich an der Spitze. Dahinter folgen mit jeweils rund zehn Prozent Xtrackers, die ETF-Tochter der Deutschen Bank, und Lyxor, eine Tochter der französischen Grossbank Société Générale.

Auf lange Sicht werden nur wenige Anbieter erfolgreich operieren können, da ETF ein Skalierungsgeschäft sind. Die Margen sind derart tief, dass das Geschäftsmodell nur mit hohen Volumina funktioniert. Das schreit nach einer weiteren Konsolidierung, denn nach wie vor tummeln sich im Markt viele Anbieter, die ein zu geringes Volumen verwalten.

Performance muss stimmen

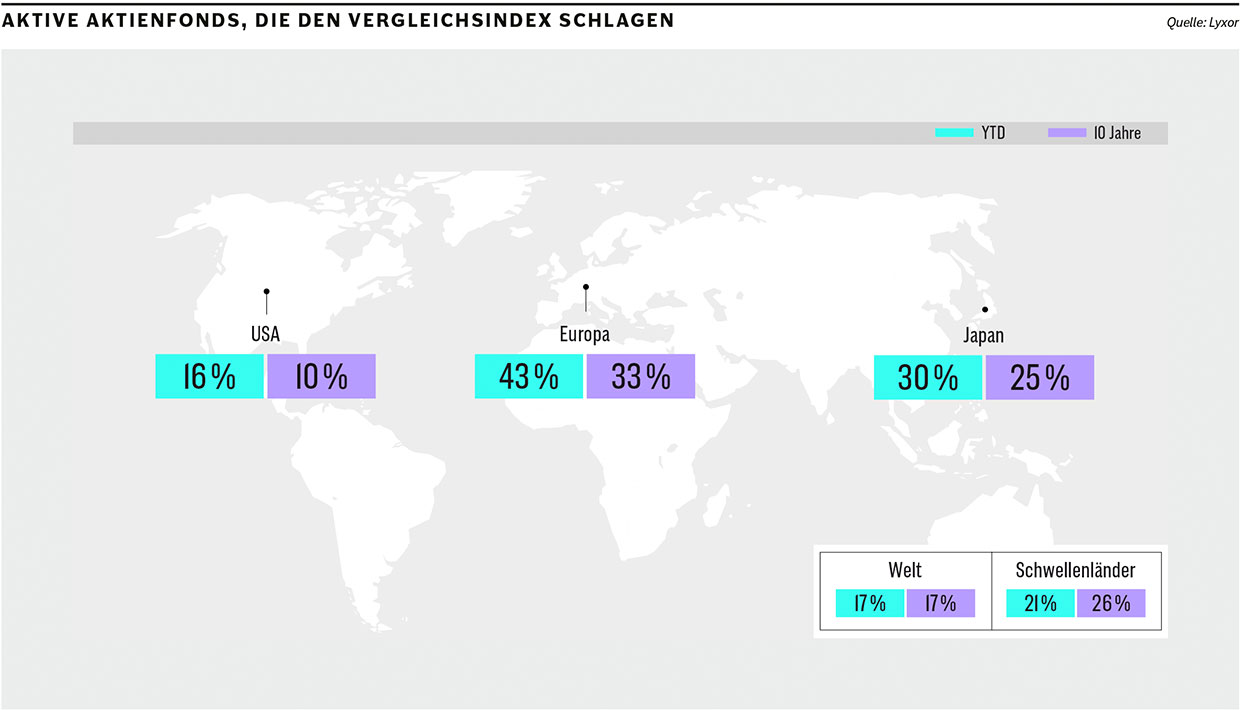

Anleger stellen sich immer wieder dieselbe Frage: Warum sollen wir für aktiv verwaltete Anlagevehikel deutlich höhere Gebühren zahlen, wenn für sie unter dem Strich ein geringerer Anlageerfolg herausschaut als mit günstigen Indexfonds? Der französische Asset Manager Lyxor zeigt in einer erst gerade erschienenen Studie, dass die aktiven Manager im laufenden Jahr deutlich schlechter abschnitten als im gesamten Jahr 2017. Damals ist es 44 Prozent der untersuchten Fonds gelungen, ihren Vergleichsindex zu schlagen. 2018 waren es bisher lediglich 31 Prozent. Auch bei einem längeren Beobachtungszeitraum hellt sich das Bild für aktive Fonds nicht auf: Auch über zehn Jahre betrachtet schaffte es nur knapp ein Drittel, ihre Benchmark zu schlagen.

Die Studie zeigt weiter, wie sich Manager in den unterschiedlichen Anlagemärkten über den 10-Jahres-Zeitraum geschlagen haben. Besonders schwierig scheint der US-Aktienmarkt zu sein, wo nur einer von zehn untersuchten Fondsmanagern den Vergleichsindex schlagen konnte. Dieser Vergleich allein greift jedoch zu kurz, denn 57 Prozent der aktiven Manager konnten sehr wohl Alpha generieren. Und zwar diejenigen, die ihren Fokus auf kleinkapitalisierte Werte legten. In diesem Segment ist die Chance, Alpha zu erzielen, bedeutend höher. Nur schon darum, weil immer weniger Banken diese Unternehmen mit eigenem Research abdecken.

Der Beweis steht noch aus

Ein anderes Bild zeigen europäische Aktien: Lediglich 22 Prozent aller Manager von Small-Caps-Fonds konnten den Vergleichsmarkt schlagen. Das erstaunt, denn die Markteffizienz ist bei kleinen Unternehmen bedeutend schlechter als bei grossen. Das enttäuschende Abschneiden der aktiven Fonds ist eine von vielen Erklärungen, weshalb den ETF ein anhaltend dynamisches Wachstum vorausgesagt wird. Die Praktiker-Regel – vier von fünf aktiven Fonds schaffen es auf lange Sicht nicht, einen Mehrwert zu bringen – gilt weiterhin.

Doch der rasante Siegeszug der ETF bei institutionellen wie privaten Anlegern erfolgte vor dem Hintergrund eines zehnjährigen Börsenbooms. Im Unterschied zu aktiven Managern sind passive Produkte immer voll in den Markt investiert und bilden das Barometer eins zu eins ab. Bis heute haben Indexfonds keinen echten Stresstest oder eine längere Baisse an den Börsen erlebt.