Schon seit zwei Jahren streitet sich Teile des Sika-Verwaltungsrates mit der Eigentümerfamilie Burkard um den Verkauf der Firma. Doch welches Managementteam hat in den letzten Jahren Aktionärswert geschaffen?

Text: Peter Bänziger Vor kurzem hat Sika Rekord-Umsatzzahlen veröffentlicht, mit einem positiven Ausblick für 2017. Gleichzeitig hat die Familie Burkard, die die Stimmenmehrheit an Sika besitzt und diese mit hohem Aufschlag an den französischen Saint-Gobain Konzern verkaufen will, angekündigt, dass sie das für sie ungünstige erstinstanzliche Gerichtsurteil weiterziehen wird.

Vor kurzem hat Sika Rekord-Umsatzzahlen veröffentlicht, mit einem positiven Ausblick für 2017. Gleichzeitig hat die Familie Burkard, die die Stimmenmehrheit an Sika besitzt und diese mit hohem Aufschlag an den französischen Saint-Gobain Konzern verkaufen will, angekündigt, dass sie das für sie ungünstige erstinstanzliche Gerichtsurteil weiterziehen wird.

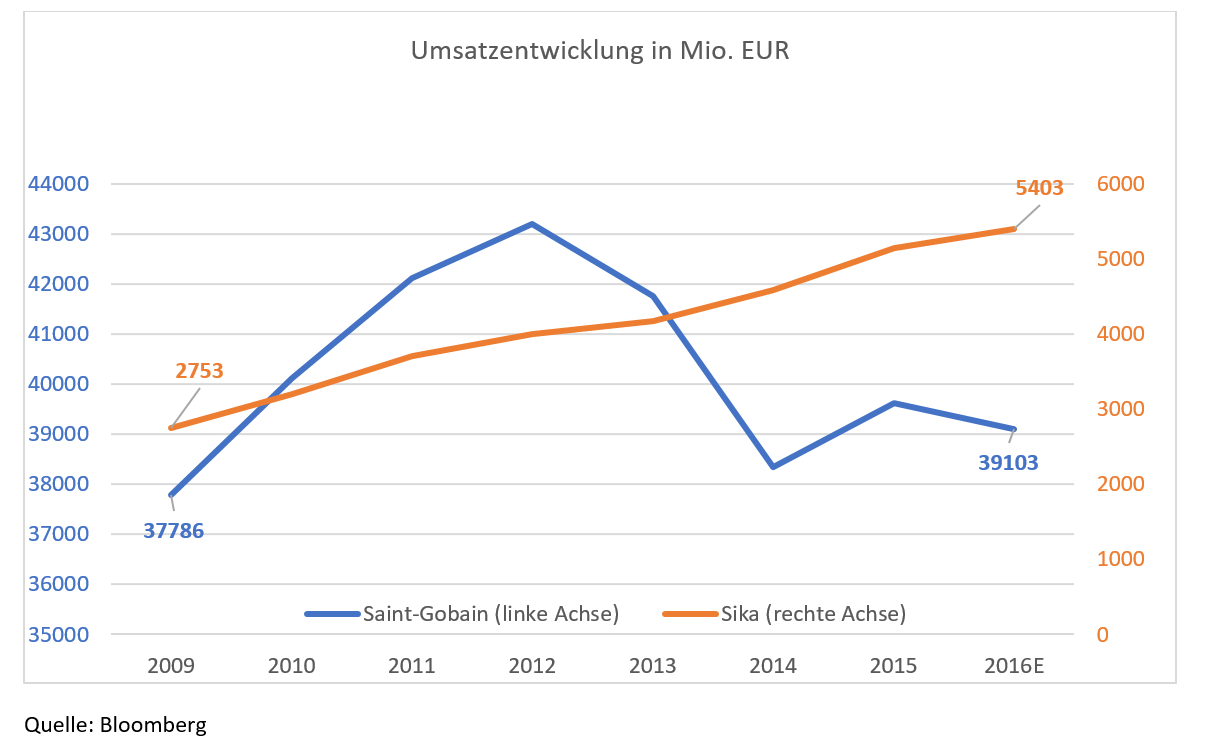

Lassen Sie uns aufgrund der Zahlen analysieren, ob eine solche Übernahme für das Unternehmen Sika, die Mitarbeitenden und die Publikumsaktionäre Sinn macht. Werfen wir zuerst einen Blick auf die Unternehmensentwicklung gemessen am Umsatz von Saint-Gobain und Sika seit der Finanzkrise.

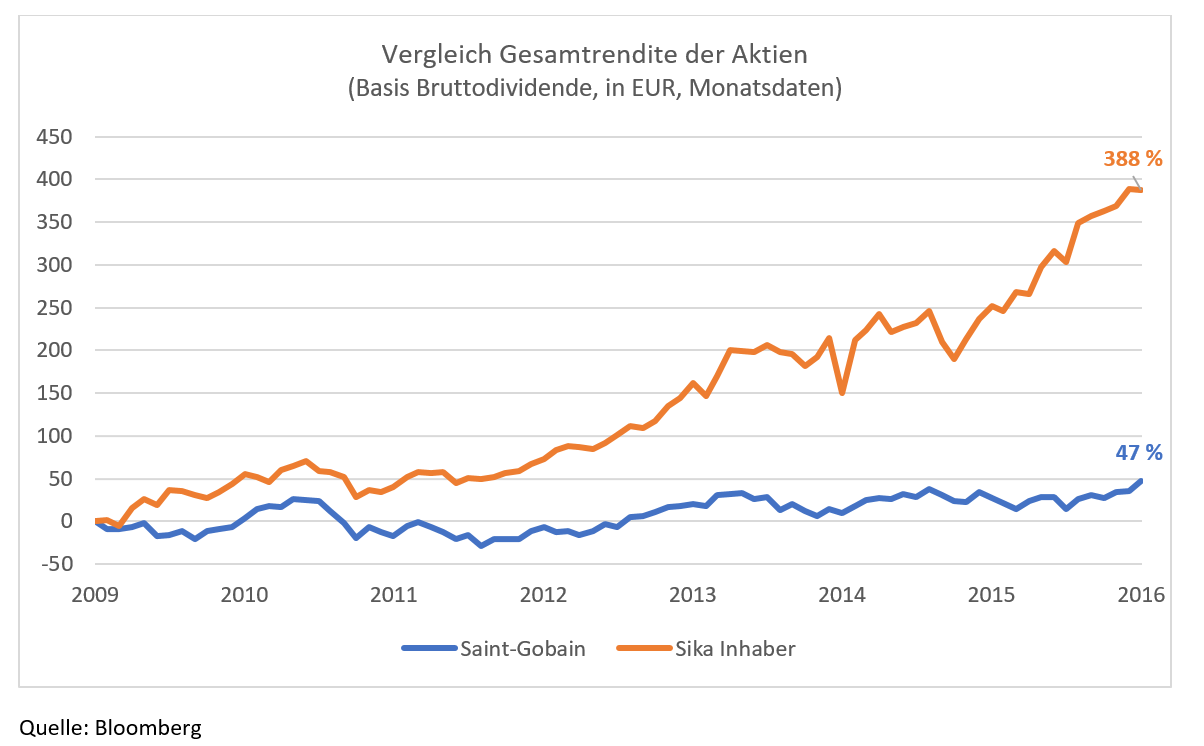

Während der Umsatz von Saint-Gobain seit Ende 2009 um magere 3.2 Prozent angestiegen ist, gelang Sika in dieser Zeit fast eine Verdoppelung! Umsatz allein ist natürlich nicht die entscheidende Grösse. Die Frage stellt sich: War das Management von Saint-Gobain und Sika in der Lage, Mehrwert für den Aktionär zu schaffen? Die nachfolgende Grafik zeigt auf, dass Saint-Gobain für den Aktionär eine kumulierte Gesamtrendite von rund 47 Prozent erarbeiten konnte, während Sika für die Inhaberaktionäre eine Rendite von rund 388 Prozent erzielte.

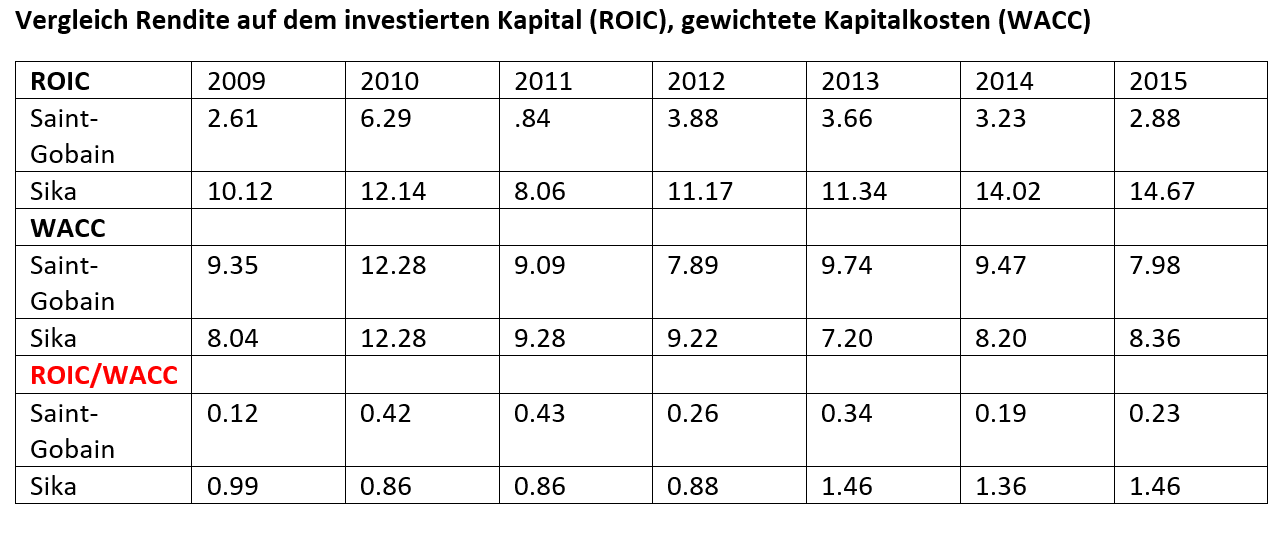

Der Grund dafür ist, dass Saint-Gobain seit 2009 ihre Kapitalkosten nie verdient hat, wie die folgende Tabelle zeigt. Die Abkürzung «ROIC» bedeutet Return On Invested Capital, also die Rendite auf dem investierten Gesamtkapital. «WACC» bedeutet Weighted Average Cost of Capital, also die aus Eigen- und Fremdkapital gewichteten Kapitalkosten. Eine Zahl unter 1 beim Verhältnis ROIC/WACC bedeutet, dass das Unternehmen die Kapitalkosten nicht erwirtschaftet.

Die Leistung des Managements des Saint-Gobain-Konzerns darf demnach als schwach bezeichnet werden. Seit Ende der Finanzkrise haben sie nicht in einem einzigen Geschäftsjahr die Kapitalkosten verdient. Sika dagegen gehört zu den Perlen des Schweizer Aktienmarktes. Dies wirkt sich positiv aus für die Aktionäre, die Mitarbeitenden, die Standortgemeinden und -Kantone sowie die Zulieferer. Die Familie Burkard täte gut daran, ihre Aktien in Hände zu verkaufen, die die Unabhängigkeit der Sika garantieren und damit die Voraussetzung schaffen, um die Erfolgsgeschichte fortzuschreiben. Sonst geht Sika in einem offensichtlich schlecht geführten französischen Koloss auf und möglicherweise unter. Unabhängig von der juristischen Situation wäre deshalb der Erhalt der Selbständigkeit für alle Beteiligten die bessere Lösung.

Peter Bänziger verfügt über mehr als 30 Jahre Erfahrung in der Verwaltung von privaten und institutionellen Vermögen. Vor seinem Wechsel zu Belvalor war er mehr als 10 Jahre als Anlagechef (Chief Investment Officer) und Mitglied der Geschäftsleitung der Swisscanto verantwortlich für verwaltete Vermögen von 53 Milliarden Franken in allen Anlagekategorien. Peter Bänziger ist bei Belvalor als Chief Investment Officer und Partner tätig.