Die in wenigen Tagen beginnende Berichtssaison für das 3. Quartal wird mit Spannung erwartet. Der Markt geht von ähnlichen Gewinnzuwächsen wie im Vorquartal aus.

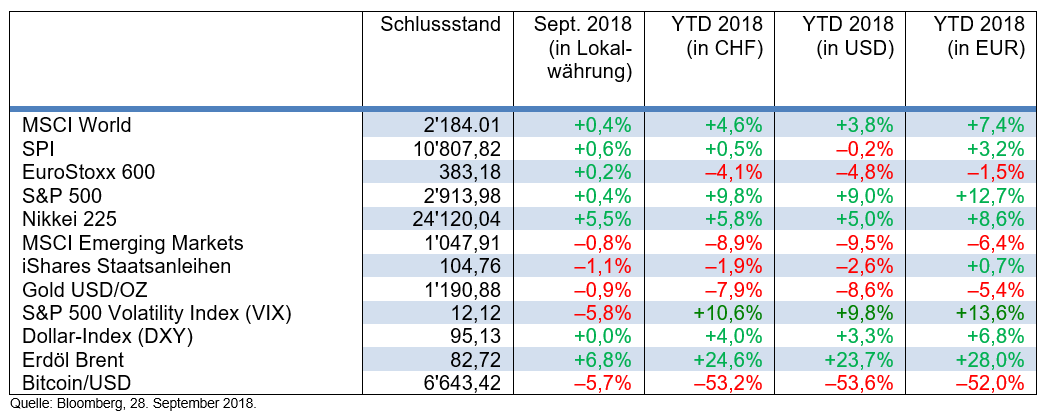

Der vergangene Monat ging mit einem Paukenschlag zu Ende. Entgegen den Erwartungen der Finanzbeobachter legte die italienische Regierung einen Haushaltsentwurf vor, der eine Neuverschuldung von 2,4 Prozent des Bruttoinlandsprodukts statt der erwarteten 2 Prozent vorsieht. Diese Nachricht zog den Unmut der Märkte nach sich, da es unter diesen Umständen für das Bel Paese unmöglich wird, die Schuldenlast zu reduzieren. Als Resultat tauchten die italienischen Obligationen- und Aktienmärkte und gingen als klare Verlierer aus dem Markt. Auch der Euro verlor gegenüber dem Greenback und dem Schweizer Franken an Wert.

Die positiven Aussichten für die Aktienmärkte ausserhalb Europas bleiben intakt, denn es gibt noch immer keine Anzeichen für eine baldige globale Rezession. Vor diesem Hintergrund sind die Börsen genügend robust, um kurzfristige politische Rückschläge zu verkraften. Auch der Schweizer Aktienmarkt dürfte in den nächsten Wochen gegenüber den anderen Industrieländern wieder Boden gutmachen. Die relativen und absoluten Bewertungen sehen wieder interessant aus, und die Gewinnprognosen wurden kürzlich nach oben korrigiert.

Wie erwartet, strafft die US-Notenbank die Geldpolitik weiterhin und deutete auch an, dass sie dieses Jahr noch einmal an der Zinsschraube drehen wird. Dank dieser Zinsnormalisierung können die Übertreibungen auf dem Obligationenmarkt nachhaltig korrigiert werden.

Der US-Dollar profitiert weiterhin von den unverändert positiven Zinsaussichten in den Vereinigten Staaten und hat gegenüber den Hauptwährungen noch immer etwas Spielraum nach oben.

Die Aussichten für die Goldpreise bleiben angesichts steigender US-Zinsen und des robusten Konjunkturverlaufs in den USA schwach. Ein weiterer Rückgang ist jedoch nicht zu erwarten. Es scheint, dass das Edelmetall auf diesem Niveau wieder Tritt gefasst hat.

Erdöl dürfte in den nächsten Wochen zur Stärke neigen. Durchaus begründet sind Ängste, dass die von den USA beschlossenen Sanktionen gegen den Iran zu Engpässen in der Rohölproduktion führen könnten. Ausserdem ist es wenig wahrscheinlich, dass der Rückgang durch die Steigerung der Ölförderung in Saudi-Arabien, Russland und in den USA aufgefangen werden kann.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.