Chinas Wirtschaft ist im Umbruch, Konsum und Dienstleistungssektor wachsen rasant, und die chinesischen Finanzmärkte werden reformiert. Diese Konstellation bietet interessante Investitionsmöglichkeiten. Die Frage ist, ob die Reformen schnell genug umgesetzt werden.

Text: Elisabeth Tester, ChinaIntelligence AGIn den letzten 15 Monaten sind Chinas Finanzmärkte fast nur durch negative Schlagzeilen aufgefallen. Es war von chaotischen Märkten, dem Versagen der Regulatoren, staatlicher Beeinflussung des Aktienmarktes und vielen zahlungsunfähigen Unternehmen die Rede – zu Recht. Zudem kämpfen verschiedene Industriesektoren mit massiven Überkapazitäten. Ausländische Anleger, die die chinesischen Märkte meiden, und die insgesamt nur etwa 3 Prozent der für Investitionen verfügbaren Marktkapitalisierung («Free Float») halten, sehen sich bestätigt: China ist als Anlagemarkt zu ignorieren.

Aber sollen diese Ereignisse extrapoliert werden? Oder ist eine Wende denkbar, wodurch die chinesischen Aktienmärkte eine valable Investitionsalternative auch für ausländische Anleger werden würden?

Vielversprechende Sektoren

Die chinesische Wirtschaft ist im Umbruch. Die marode Schwerindustrie verliert an Bedeutung, während Dienstleistungs- und Technologiesektoren immer wichtiger werden. Der Einzelhandelsumsatz steigt weiter mit zweistelligen Zuwachsraten, der wichtige Immobiliensektor erscheint trotz Preisübertreibungen in einigen Metropolen weitgehend stabil. Noch ist der Anteil der staatlichen Investitionsprojekte, die zum Teil der Wirtschaftsstimulation dienen, zu hoch, aber das Wachstum des Konsumsektors ist unaufhaltsam.

Das eröffnet in verschiedenen Branchen interessante Investitionsmöglichkeiten. Die Mittelschicht – und mit ihr die Kaufkraft – wächst rasant. Früher erfolgte die Produktwahl meist auf Basis des tiefsten Preises. Heute legen die Chinesen immer mehr Wert auf qualitativ hochwertige Produkte. Sie kaufen Lebensmittel aus möglichst gesunder Produktion, und sie erwerben energieeffiziente Klimaanlagen. Die Nachfrage nach privaten Ausbildungsmöglichkeiten und soliden Vermögensverwaltungsprodukten steigt. Darüber hinaus bietet die hohe Akzeptanz der digitalen Geschäftsabwicklung Raum für neue Geschäftsmodelle.

Der E-Commerce wächst so schnell wie nirgendwo sonst auf der Welt, und die Dienstleitungen verlässlicher Logistikanbieter sind gefragt. Auch staatliche Unternehmen sollten nicht ignoriert werden. Es ist unklar wie schnell und rigoros sie restrukturiert werden, aber ihre Effizienz wird gesteigert. Der im Frühjahr verabschiedete Fünfjahresplan erwähnt explizit Sektoren wie alternative Energieerzeuger, die schon in naher Zukunft gestärkt werden.

In diesen Bereichen können Investoren, die nahe am Markt sind, gute Unternehmen aufspüren, die ein interessantes Exposure zu den Entwicklungen und der Dynamik Chinas bieten.

Finanzmarktreform ist Pflicht

Die chinesischen Finanzmärkte können einige ihrer wichtigsten Funktionen wie die Kapitalallokation und die Finanzierung innovativer Unternehmen noch nicht effizient ausüben. Reformen wurden initiiert (beispielsweise wurden 2014 erste private Bankinstitute bewilligt), und die Rolle der Regulatoren der Handelsplätze wird gestärkt werden. Chinas Börsen sind jung, und die Lernkurve aller Beteiligten ist immer noch steil.

Für die Regierung ist ein funktionierender Aktienmarkt entscheidend. Je konstruktiver das Anlageumfeld ist, desto einfacher sind Restrukturierungen staatlicher, kotierter Unternehmen durchführbar. Aber vor allem sollen die Märkte die für die Aufwertung der chinesischen Wirtschaft zentralen Hochtechnologieunternehmen mit genügend Liquidität versorgen. Wenn diese Firmen florieren, kann der Anteil des kränkelnden Industriesektors an der Gesamtwirtschaft reduziert werden. Nur durch eine Aufwertung der Wirtschaft kann das Land der «Middle Income Trap» entfliehen. Die Regulierung des Aktienmarktes sinnvoll zu gestalten und durchzusetzen, ist eine Frage des politischen Willens. Die Behörden haben dies eingesehen, aber die Umsetzung wird Zeit benötigen.

Nachhaltiger Bullenmarkt

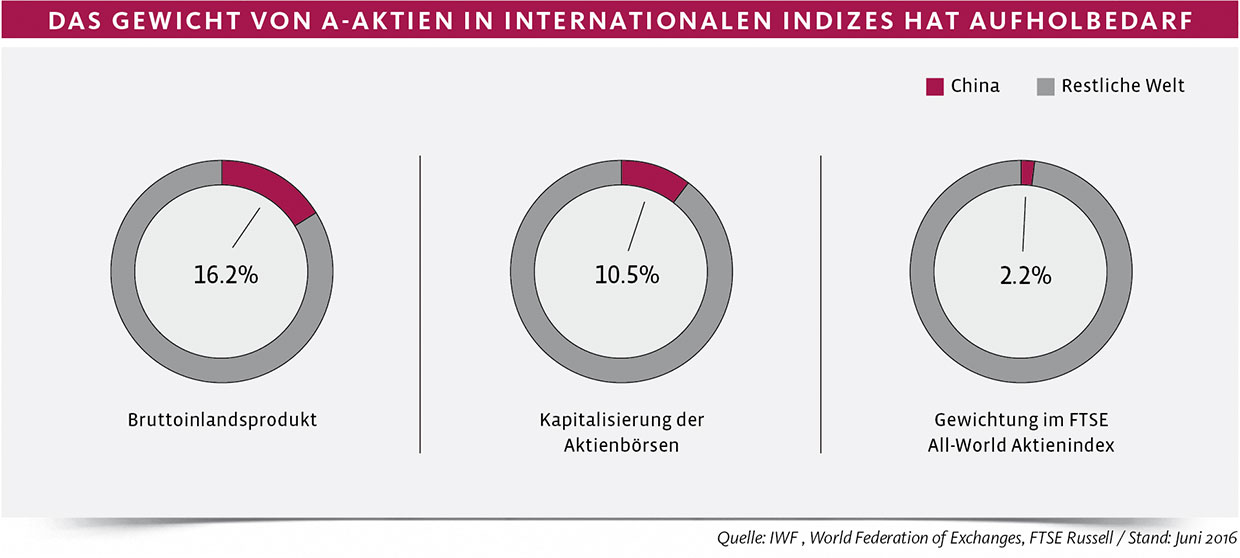

China ist in globalen Portfolios zumeist massiv untergewichtet. Dieses Ungleichgewicht wird in den kommenden Jahren korrigiert werden (siehe Grafik). Das ist nur einer der Gründe, weshalb ein nachhaltiger Bullenmarkt denkbar ist. Zusätzlich zu den oben beleuchteten Geschäftschancen für Unternehmen wird der Anlagebedarf chinesischer Haushalte weiter zunehmen. Mit steigendem Durchschnittseinkommen nimmt die Anzahl der Haushalte, die nicht mehr nur Geld für das Notwendigste haben, überproportional zu.

Das führt unter anderem zu steigenden Ersparnissen, die auf relativ wenig Investitionsalternativen treffen. Der Investitionsgrad privater Haushalte in Finanzmarktpapieren ist mit 11 Prozent des Vermögens tief. Der Free Float der Aktienmärkte ist mit etwa 30 Prozent des Bruttoinlandprodukts im internationalen Vergleich sehr niedrig. Das Angebot an Investitionsmöglichkeiten in Aktien ist in China also klein. Nicht zuletzt sind die Bewertungen vieler Unternehmen angesichts stabiler oder fallender Zinsen und des anhaltenden Wirtschaftswachstums nicht anspruchsvoll.

Aktienengagements in China bieten attraktive Chancen. Da die Auswahl verschiedener Anlagemöglichkeiten breit ist (in Festlandchina kotierte A-Aktien, in Hongkong und auch an westlichen Börsen kotierte Aktien), ist der Vorgehensweise und der Auswahl von Investitionsvehikeln mehr Aufmerksamkeit zu schenken als bei Engagements in anderen Märkten. Marktspezifische Eigenheiten und Probleme müssen berücksichtigt werden.

Risiken: ja, aber nicht wo vermutet

Weder die Banken, noch die Finanzmärkte oder der Renminbi werden kurzfristig kollabieren und die Welt in ein Chaos stürzen. Viele der für das Auslösen solcher Welleneffekte nötigen Finanzinstrumente existieren in China heute noch gar nicht. Hypotheken sind zum Beispiel nicht verbrieft, und der Einsatz von Derivaten ist äusserst gering.

Das grösste Risiko für China ist, dass die Aufwertung der Wirtschaft zu langsam voranschreitet, und das Land allmählich von den steigenden Kosten für das Sozialsystem, die Gesundheitsversorgung und den Sicherheitsapparat erdrückt wird. Auch internationale Ereignisse wie eine Aufwertung des Dollars könnten China in eine unangenehme Situation bringen. Ein zusammen mit dem Dollar erstarkender Renminbi schwächt die Exportwirtschaft, und ein sich stark abwertender Renminbi vergrössert die Gefahr von Kapitalabflüssen.

Die geglätteten und wahrscheinlich zu hoch ausgewiesenen, offiziellen Wachstumsraten für die chinesische Wirtschaft haben keine allzu grosse Bedeutung. Viel wichtiger ist, die Reformanstrengungen der Regierung genau zu verfolgen. Nur wenn zugelassen wird, dass Altes restrukturiert wird und neue wirtschaftliche Akteure Erfolg haben, kann der Wohlstand Chinas weiter zunehmen.

Elisabeth Tester, ChinaIntelligence AG / Das Buch: «China: der nächste Horizont; Ein Kompass für Anleger und Unternehmer» Die chinesische Wirtschaft und ihre Finanzmärkte erleben derzeit tiefgreifende Verändeurngen. Das Buch bietet Anlegern wie auch Unternehmern die nötige Orientierungshilfe.

Der Beitrag erschien in der Verlagsbeilage «Anlegen mit Weitsicht» in der Finanz und Wirtschaft am 08.10.2016.