Die Bedeutung von Dividenden bei der Kaufentscheidung sank während der Hochphase der Aktienkurse zur Mitte des letzten Jahrzehnts. Um die geringen Renditen an den Märkten auszugleichen, wird wieder verstärkt auf höhere Ausschüttungen geachtet.

Text: Rino Borini«Die ökonomische neue Weltordnung» ist ein Begriff, der in jüngster Vergangenheit schon fast inflationär verwendet wird. Damit ist unter anderem die strukturelle Veränderung der Weltwirtschaft gemeint. Auf der einen Seite kämpfen die westlichen Industriestaaten mit hohen Schulden und tiefem Wachstum, auf der anderen Seite stehen die gesunden und wachstumsstarken Schwellenländer.

Dies hat mit zur Folge, dass die Zinsen in der westlichen Sphäre auf tiefem Niveau verharren. Die Notenbanken fluten die Märkte regelrecht mit Papiergeld. Glaubt man der amerikanischen Notenbank, wird dies, zumindest in den USA, bis ins Jahr 2014 so bleiben. Eine neue Ausgangslage für Finanzinvestoren. Denn in diesem «Kein-Zins-Umfeld» können Investoren kaum noch ihre Vermögensverwaltungskosten decken.

Die Risiken in Staatsanleihen sind inhärent grösser geworden, und Aktien von gut geführten Unternehmen sind heute sicherere Anlagen als gewisse Staatsobligationen. Ein weiterer Aspekt ist das Verlustpotenzial der Bondanlagen: Sollte sich das Zinsniveau erhöhen, dann drohen herbe Verluste auf den Obligationen.

Auf den Kopf stellen

Glaubt man einer alten Faustregel, wird das Dilemma perfekt. Diese besagt nämlich, dass Aktien dann am billigsten sind, wenn die Zinsen am oberen Ende stehen. Die hohen Zinsen drücken die Konjunktur und dementsprechend die Unternehmensgewinne. Sinken hingegen die Zinsen, steigen normalerweise die Aktienkurse.

Soviel zu dieser Theorie, die so nicht mehr funktioniert. Dieses Gefüge muss man hinterfragen, oder noch besser, gleich komplett auf den Kopf stellen. Die Welt hat sich verändert. Aktien sind heute fast so billig, wie sie früher im Hochzinsumfeld der frühen 80-er Jahre waren. Ein weiteres Signal für einen attraktiven Aktienmarkt liefern die Dividendenrenditen. In vielen Ländern wie beispielsweise in Deutschland, UK, Schweiz, USA oder Australien sind diese höher als die Renditen der jeweiligen Staatsanleihen.

Die Ausschüttungen der Unternehmen wirken auf die Gesamtrendite eines Portfolios ähnlich wie Zinserträge, mit denen auch in negativen Marktphasen gerechnet werden kann. Aktuell liegen die durchschnittlichen Dividendenrenditen europäischer Firmen bei rund vier Prozent, das ist mehr als doppelt so hoch wie die Rendite eines zehnjährigen Eidgenossen. Dividendenstarke Titel sind somit eine interessante Opportunität um Renditepunkte zu jagen.

Langfristig zahlen sich Dividenden aus

Dividenden dürfen nicht als heiliger Gral und Heilsbringer für das Depot betrachtet werden. Eine Firma, die hohe Dividenden ausschüttet, muss nicht zwingend viel Gewinn erzielen und davon einen guten Teil ausschütten. Eine hohe Dividendenrendite bedeutet lediglich, dass der Aktienkurs in Relation zur Dividende tief ist. Aktien mit besonders hohen Dividendenrenditen zeigen oft einen vorangegangenen Kurszerfall an und deuten auf ein tiefes Misstrauen der Börse gegenüber der künftigen Dividende hin.

Dividendenrenditen von zehn Prozent und mehr sind ein Warnsignal, dass die Firmen ihre Ausschüttungen kürzen müssen. Vielmehr sind die Schätzungen zu den kommenden Jahren relevant. Die in der Praxis verfügbaren historischen Dividendenrenditen taugen nicht viel. Sie geben keine Auskunft darüber, wie sich die Erträge in der Zukunft entwickeln werden. Vielmehr ist die Kontinuität der Dividendenzahlungen zu prüfen.

Wichtig ist zudem, das gesamte Umfeld, also wie die Wettbewerbssituation, die Ertragsaussichten und das Geschäftsmodell, in die Analyse mit einzubeziehen. Dennoch wirken Dividenden wie Balsam. Sie bieten Erträge, welche die mit einer turbulenten Marktentwicklung einhergehenden Kapitalverluste kompensieren können. Das zeigen auch historische Daten. In den vergangenen zehn Jahren schaffte der SMIC-Index, das Kursbarometer, das die Dividenden mit einbezieht, ein Plus von rund 21 Prozent. Der klassische SMI-Index, ohne Dividenden, notiert hingegen rund 4 Prozent im Minus. Dasselbe Bild zeigt sich auch an den ausländischen Börsen.

Asiaten holen auf

Ein Freiticket sind hohe Dividendenrenditen aber nicht. In den vergangenen Jahren waren dividendenstarke Aktien nicht immer ein Erfolgsmodell, wie der Absturz der Banktitel gezeigt hat. Die Finanzinstitute zahlten bis 2007 fast 40 Prozent aller Dividenden. Der Absturz der nicht überbewerteten Bankaktien war zwar ein extrem seltener Ablauf, weil zumeist überbewertete Aktien mit geringen Dividenden in einer Krise einbrechen – wie beispielsweise in der Technologieblase nach 2000.

Neu auf dem Radar der Investoren dürfen asiatische Firmen nicht fehlen. Die Dividendenzahlungen vieler Unternehmen sind in den letzten Jahren deutlich gestiegen. Bei jedem vierten Unternehmen wird die Dividende bei drei Prozent oder mehr liegen. Die Umsetzung kann sowohl mit Direktanlagen, Kollektivanlagen und strukturierten Produkten erfolgen. Klassische Dividendenfonds sind allerdings nicht ganz billig. Nebst dem Ausgabeaufschlag ist auch die jährliche Managementgebühr zu berappen.

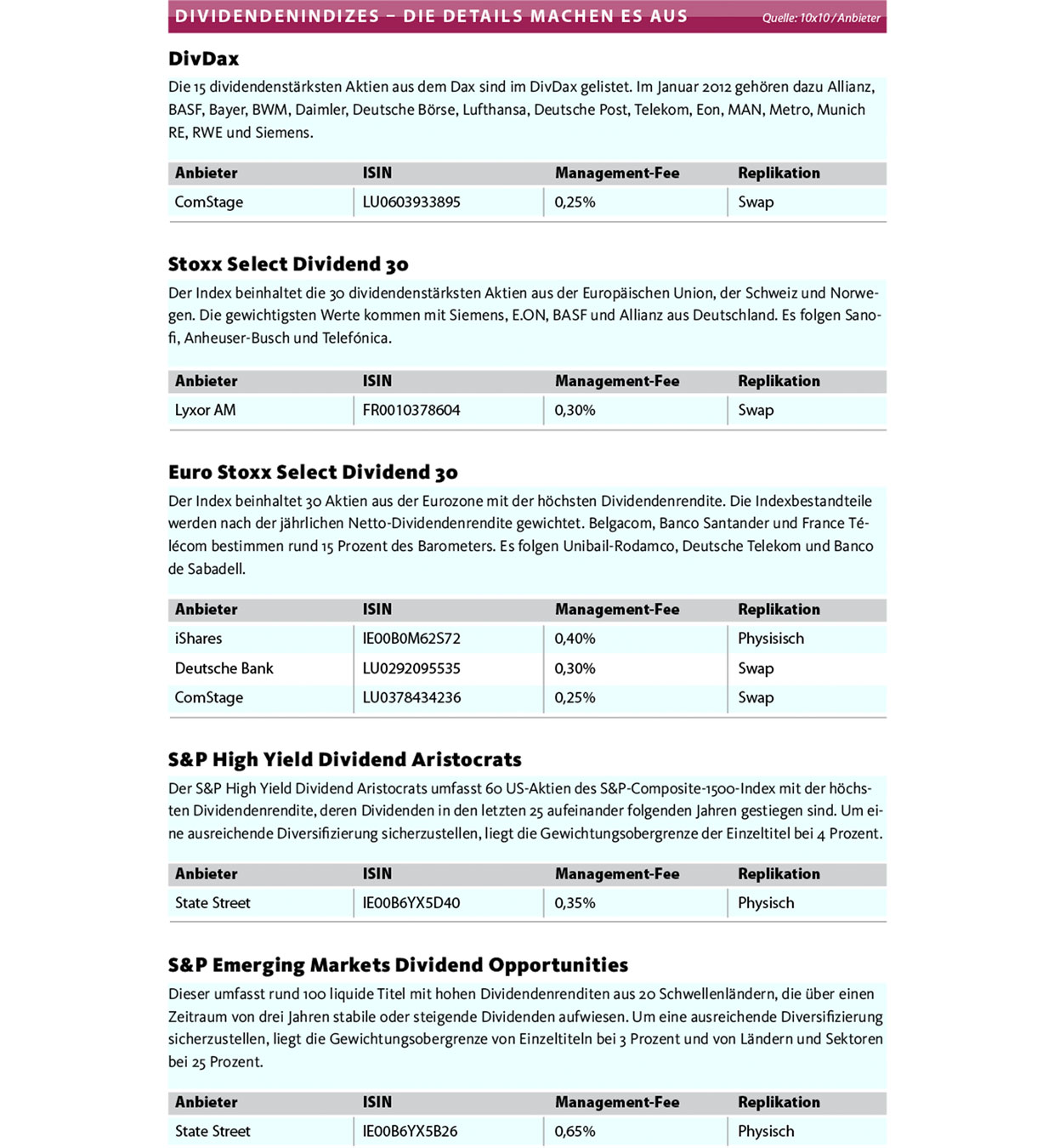

Diese muss der Manager aber zuerst einmal reinholen. Bezüglich der Verwaltungsgebühr sind börsengehandelte Indexfonds deutlich günstiger. Die Anbieter von ETF haben den Trend zur Dividendenstrategie ebenfalls erkannt. In den vergangenen Monaten haben einige Anbieter neue Dividendenindizes investierbar gemacht. Neben den grossen Barometer wie DivDax oder Euro Stoxx Select Dividend 30 vollziehen ETF auch die Entwicklung weniger bekannter Indizes wie des S&P US Dividend Aristocrats ETF die Kursentwicklung 1:1 nach.

Indexvielfalt

Wie bei jedem Investment sollte die Gier nicht obsiegen. Blind nach dem erstbesten ETF zu greifen, nur weil dieer das Wort Dividende im Namen trägt, kann schief gehen. Erster Schritt bei der Analyse ist der Markt, den man abbilden will. Der nächste Schritt konzentriert sich auf das zugrunde liegende Barometer. Beim Performanceindex werden die Dividenden im Gegensatz zum Kursindex direkt in den Index eingerechnet.

Interessant ist für Anleger auch, was mit den jährlichen Erträgen passiert. Aktive wie passive Dividendenfonds gibt es in der thesaurierenden wie ausschüttenden Variante. Wählt der Anleger einen thesaurierenden Fonds, werden die Ausschüttungen wieder angelegt und er profitiert vom Zinseszinseffekt. Der Indexmechanismus in Bezug auf Titelselektion und Gewichtung darf ebenso wenig vernachlässigt werden.

Die vergangenen Jahre haben gezeigt, dass eine Dividendenstrategie nicht immer aufgehen muss. Entscheidend für die Aktienauswahl ist die Dividendenrendite. Wie immer basiert diese auf der historisch bezahlten Dividende. Zudem werden die meisten Indizes einmal im Jahr überprüft und angepasst. Dass das schief gehen kann, zeigte das Beispiel Lehman Brothers. Bevor die Finanzkrise ausbrach, waren die Banken gute Dividendenzahler.

Entsprechend hoch war ihr Anteil in den Indizes. Nach der Lehman-Pleite stürzten fast alle grosskapitalisierten Banken stark ab, damit auch die Indizes und die ETF, die auf Dividendenstrategien setzten.