Der ETF-Markt ist geprägt von zahlreichen Börsen und unterschiedlichen Handelswährungen. Darunter leidet nebst der Markttransparenz auch die Liquidität. Market Maker sind daher mehr denn je gefordert.

Text: Barbara KalhammerDie ETF-Umsätze an der SIX Swiss Exchange steigen kontinuierlich. Im Februar 2011 lagen sie bei rund 6,6 Milliarden Franken. Die durchschnittliche Abschlussgrösse sank dabei erstmals unter 100 000 Franken. Das zeigt, dass immer mehr Privatanleger in die passiven Indexprodukte investieren. Zwar sind ETF auch in Europa eine Erfolgsstory, doch Umsätze, Liquidität und Handelsvolumen sind noch weit entfernt von jenen in den USA.

Gemäss dem Marktkommentar «ETF Landscape» von BlackRock betrug das durchschnittliche tägliche Handels-volumen im Januar 2011 in den USA rund 50 Milliarden Dollar. In Europa lag es nur bei knapp über 4 Milliarden Dollar. Der europäische Markt sei jedoch liquider als es den Anschein mache, da OTC-Transaktionen in Europa teilweise – im Unterschied zu den USA – nicht gemeldet werden müssen, erklärt Andreas Zingg, Leiter iShares Vertrieb Deutschschweiz.

Die im Vergleich zu den USA tiefere Liquidität in Europa lässt sich auch zurückführen auf die Zahl der Handelsplätze und die Kotierungen in unterschiedlichen Währungen. «Mit über 20 Börsen und mehreren Handelswährungen ist der europäische ETF-Markt stark fragmentiert. In den USA werden ETF fast ausschliesslich in Dollar und in der Regel nur an einer Börse gehandelt», erklärt Zingg. Er geht davon aus, dass sich mit steigender Marktgrösse die Liquidität von ETF in Europa verbessern wird.

Rolle der Market Maker

Doch gerade die Liquidität ist bei der Auswahl eines ETF von enormer Bedeutung – und zwar im Primär- und Sekundärmarkt. An der Börse kann die Liquidität vor allem durch die Geld-Brief-Spanne beurteilt werden, aber auch tiefe Orderbücher und die verfügbaren Kauf- und Verkaufsvolumen im Orderbuch können Hinweise geben. Die Handelbarkeit der Produkte wird gesichert durch Market Maker, die Kurse stellen. Die Verpflichtungen der Market Maker sind vertraglich mit der Börse geregelt, wobei die Finma für ETF maximale Geld-Brief-Spannen vorgibt. Je enger der Spread, desto tie-fer die impliziten Transaktionskosten für den Anleger.

Die SIX Swiss Exchange hat vor einiger Zeit diesbezüglich ein Statistik-Tool eingeführt, mit dem sich die impliziten Kostenkomponenten vergleichen lassen. Mit «Market Quality Metrics» (MQM) können die Spread-Werte der verschiedenen Produkte auf Tagesbasis eingesehen werden. Neben den besten Geld- und Brief-Kursen wird auch die zeitliche Verfügbarkeit der gestellten Preise gezeigt. Ein Mittel, das effizient für mehr Transparenz sorgt.

Grundsätzlich hängt die Geld-Brief-Spanne ausschliesslich von der Liquidität der Index-titel ab, die über den ETF abgebildet werden. Je liquider die Werte im Index, desto tiefer ist auch der Spread. Dieser variiert daher von Produkt zu Produkt. Ein ETF auf japanische Werte wird durch die Zeitdifferenz einen breiteren Spread aufweisen als ein Produkt auf deutsche Basiswerte. Denn der Market Maker muss verkaufte Positionen absichern, indem die Werte des Index oder hoch korrelierende Futures erworben werden.

So kann er sich vor Markt- und Devisenrisiken schützen. Bei geschlossenen Märkten muss der Market Maker auf andere Werte ausweichen, die manchmal nicht den perfekten Hedge bieten. Zudem ist die Absicherung bei liquiden Indizes deutlich einfacher vorzunehmen. So ist die Geld-Brief-Spanne eines S&P-500-ETF tiefer als diejenige eines ETF auf spezielle Branchen- oder Small- und Mid-Cap-Indizes. Beeinflusst wird der Spread aber auch von der Anzahl -Titel im Index. Je weniger Werte mit hoher Liquidität vertreten sind, desto kleiner ist die Spanne. Die hohe Fragmentierung des europäischen ETF-Marktes sei für die erfahrenen Market Maker gemäss Zingg kein Problem. Die Handels-volumen und die Spreads an den verschiedenen Börsenplätzen seien – mit einigen Ausnahmen – meist ähnlich.

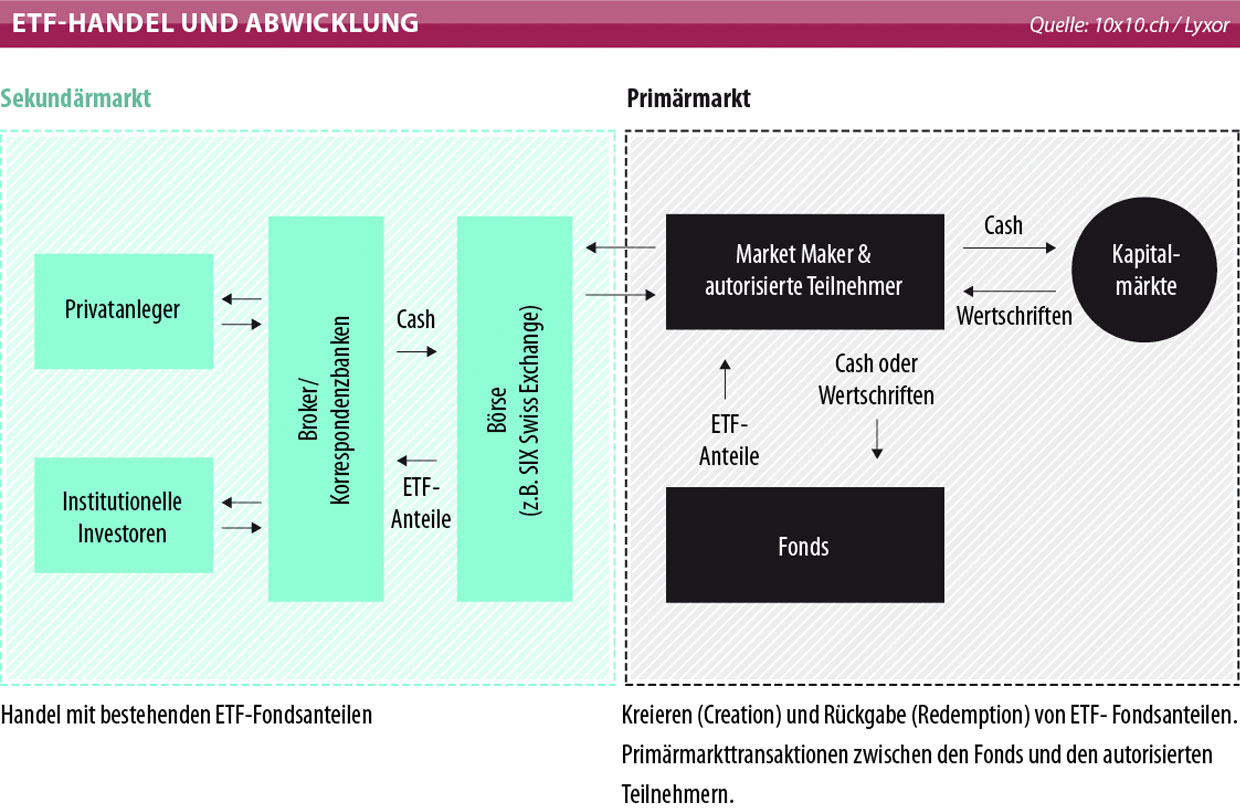

Bedeutung von Creation-Redemption

Bei der Auswahl eines ETF sollte die Geld-Brief-Spanne aber nicht als alleiniger Indikator für die Liquidität herangezogen werden. Es ist erforderlich, die Marktbreite, also die im Orderbuch ersichtlichen Volumen und die Markttiefe, zu beachten. Doch auch wenn all diese Kriterien berücksichtigt werden, zeigen sich bei ETF, welche den gleichen Index abbilden, unterschiedliche Spreads. Zurückzuführen sind die Differenzen auf den Creation-Redemption-Prozess.

Dieser findet einmal täglich statt und beinhaltet im Primärmarkt den Tausch von Wertpapier-körben gegen ETF-Anteile und umgekehrt. Will also der Market Maker neue Anteile zeichnen, so stellt er einen entsprechenden Aktienkorb zusammen. Im Gegenzug erhält er von der Fondsgesellschaft ETF-Anteile im Wert dieses Baskets. Diese neuen Anteile können im Anschluss an der Börse verkauft werden. Dieser Vorgang wird Creation genannt.

Beim umgekehrten Weg, der Redemption, gibt der Market Maker Anteile an die Fonds-gesellschaft zurück und erhält dafür den Wertpapierkorb. Der Austausch führt zu einer guten Handelsqualität, also einem engen Handel um den indikativen Net Asset Value. Hierbei handelt es sich um den aktuellen Wert des Aktienkorbes, der dem ETF zugrunde liegt.

Wenn sich der Preis des ETF zu weit von seinem Nettoinventarwert (NAV) entfernt, treten Arbitrageure in den Markt. Befindet sich der ETF-Preis über jenem des zugrunde liegenden Wertpapierkorbes, können autorisierte Teilnehmer Aktien oder Bargeld in den Fonds einbringen und erhalten dafür Creation-Einheiten, die sie im Anschluss verkaufen.

Dadurch wird der Kurs nahezu auf den NAV gedrückt. Notiert der ETF hingegen unter seinem NAV, setzt Arbitrage in umgekehrter Richtung ein. Die «Authorized Participants» kaufen am Sekundärmarkt Anteile und geben diese gegen Titel oder Bargeld an den Fonds zurück. So nähert sich der Kurs wieder dem NAV. Dieser Vorgang verhindert, dass ETF eine Prämie oder einen Abschlag zu ihrem NAV aufbauen. Für den Anleger ist sichergestellt, dass er den ETF immer nahe seines fairen Werts kauft beziehungsweise verkauft.

Verschiedene Handelsmöglichkeiten

Market Maker und autorisierte Teilnehmer haben drei Möglichkeiten, mit ETF zu handeln; der Handel über die Börse, OTC-Handel (over-the-counter) und der Handel zum offiziellen NAV. In Europa werden Schätzungen zufolge zwischen 50 und 70 Prozent des Handels OTC abgewickelt. Sie sind – ausser in der Schweiz und London – damit nicht Teil des ausgewiesenen Börsenumsatzes und bleiben gänzlich unsichtbar.

Grosse institutionelle Anleger können direkt über Market Maker ETF-Anteile handeln. Der Vorteil besteht darin, dass der Market Maker für hohe Beträge oftmals bessere Preisstellungen offerieren kann als beim Handel über die Börse. Ein solcher Handel kann entweder Intraday erfolgen – dann garantiert der Broker den Preis – oder zum Schlusskurs. Der Händler garantiert den offiziellen Schlusskurs, dieser muss aber nicht zwangsläufig dem NAV entsprechen.

Der OTC-Handel zum NAV ermöglicht dem institutionellen Anleger indirekt, im Primärmarkt über einen autorisierten Teilnehmer neue Fondsanteile produzieren zu lassen und zurückzugeben. Durch diese Art des Handels fällt die Geld-Brief-Spanne weg. Dafür trägt der Anleger aber das Risiko, dass sich der dem ETF zugrunde liegende Index bis zum offiziellen Schlusskurs zu seinen Ungunsten entwickelt. Laut Andreas Zingg von iShares hängt die optimale Handelsstrategie vom ETF, aber auch vom zu handelnden Volumen ab. Bei den verschiedenen ETF-Anbietern können sich die Anleger dahingehend beraten lassen.