Der US-Leitzins liegt wieder auf dem Niveau vom Herbst 2008. Die Fed-Zinserhöhung vom März zeigten bisher keine negativen Auswirkungen auf die Aktienmärkte. Ist eine Fortsetzung der Hausse wahrscheinlich?

Text: Adriano B. Lucatelli* Während die Schweizerische Nationalbank zur Zeit nicht an eine Umkehr der ultraexpansive Geldpolitik denkt, geht die Straffung in den USA weiter. Mit der Erhöhung des sogenannten Federal Fund Rates um 0,25% liegt der US-Schlüsselsatz nun wieder auf dem Niveau vom Herbst 2008. Der Zinsentscheid trübte die positive Stimmung der Aktienmärkte bisher jedoch nicht. Auch Trumps Schlappe bei der geplanten Abschaffung von «Obamacare» vermochte die Börse kurzfristig nicht zu verunsichern.

Während die Schweizerische Nationalbank zur Zeit nicht an eine Umkehr der ultraexpansive Geldpolitik denkt, geht die Straffung in den USA weiter. Mit der Erhöhung des sogenannten Federal Fund Rates um 0,25% liegt der US-Schlüsselsatz nun wieder auf dem Niveau vom Herbst 2008. Der Zinsentscheid trübte die positive Stimmung der Aktienmärkte bisher jedoch nicht. Auch Trumps Schlappe bei der geplanten Abschaffung von «Obamacare» vermochte die Börse kurzfristig nicht zu verunsichern.

Was können wir für den kommenden Monat erwarten? Der positive Trend bei den Unternehmensgewinnen sollte die Aktienmärkte in den Industrieländern weiter stützen, wobei die Bewertungen in Europa interessanter sind als in den USA. Auf der anderen Seite ist das kurzfristige Korrekturpotenzial auf Grund vermehrter Gewinnmitnahmen erhöht.

Politische Faktoren wie die französischen Präsidentschaftswahlen vom 23. April könnten für etwas Volatilität sorgen, die aber keine nachhaltigen Spuren an den Aktienmärkten hinterlassen dürfte. Auch Zweifel, Trump hätte seine Regierungsfähigkeit nach dem Rückzug seiner Gesundheitsreform verloren, sind im Moment übertrieben.

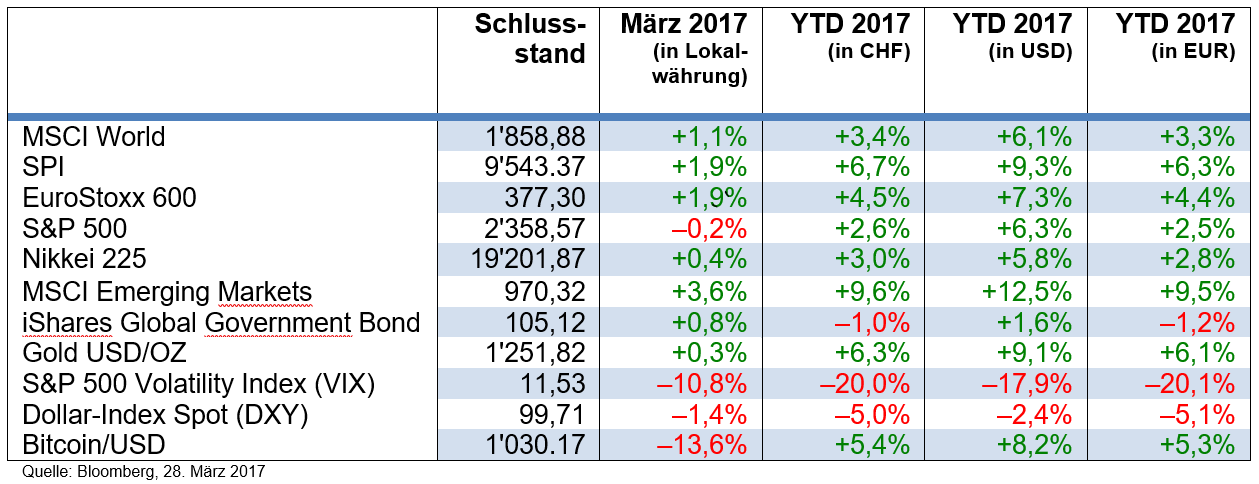

Die Anleihenmärkte bleiben unter Druck. Janet Yellen, Chefin der US-Notenbank, hat zwei weitere US-Zinserhöhungen zu je 0,25% in diesem Jahr bestätigt. Die Europäische Zentralbank bleibt vorerst ihrer expansiven Geldpolitik treu, auch wenn die Konjunkturdaten im Euroland jüngst erfreulich ausfielen. Eine Rückführung des Negativzinses ist vor den Wahlen in Frankreich nicht zu erwarten, könnte aber rasch erfolgen, sollte Marine Le Pen die Wahl verlieren.

Die Fed-Zinserhöhung vom März zeigten bisher keine Auswirkungen auf den US-Dollar. Nach dem Scheitern der Gesundheitsreform hat die amerikanische Währung sogar etwas an Boden verloren und dürfte noch einige Wochen schwächeln. Im Jahresverlauf dürfte der US-Dollar auf Grund der Zinserhöhungen aber wieder anziehen.

Gold auf der anderen Seite konnte von Trumps Niederlage im Kongress und der nachfolgenden Dollarschwäche profitieren. Wir gehen davon aus, dass sich das Edelmetall auf diesem Niveau halten wird.

Auf dem Ölmarkt wird voraussichtlich weiterhin Nervosität herrschen, insbesondere wegen den stark schwankenden US-Lagerständen. Etwas mehr Ruhe dürfte erst nach dem 25. Mai einkehren, wenn die Organisation erdölexportierender Länder (Opec) über eine Verlängerung der Produktionskürzung entscheidet. Wir glauben aber, dass sich die Opec kaum auf eine weitere Drosselung der Produktion einigen wird. Deshalb betrachten wird das Erholungspotenzial des Erdöls als eher bescheiden.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.