Die geopolitische Lage ist derart angespannt, dass immer mehr Investoren den sicheren Hafen Gold ansteuern. Entsprechend befindet sich der Goldpreis im Steigflug. Doch wie lange dauert die Gold-Party noch an?

Text: Rino Borini

Handelsstreit zwischen den USA und China, Haushaltsstreit zwischen Italien und der EU, Brexit, Konflikte zwischen den USA, ein erneutes Aufflammen der Türkeikrise: An globalen Brandherden, die in den nächsten Monaten eskalieren und negative Auswirkungen auf die Finanzmärkte haben könnten, mangelt es der Welt derzeit nicht. Von der gestiegenen Angst profitiert hat in erster Linie der Goldpreis: Allein 2019 ist er bisher um fast 18 Prozent gestiegen. Per Mitte August kostete eine Feinunze Gold 1516 Dollar, so viel wie seit sechs Jahren nicht mehr.

Der Goldpreis wird aber nicht nur von Angst und Unsicherheit getrieben, Gold gilt auch als Kapitalschutz gegen negative Realzinsen. Und das sind sie in Europa, unter Berücksichtigung der Inflation, seit Jahren. Somit verzichten Anleger «freiwillig» auf einen Teil ihrer Kaufkraft. Deswegen gab es Auftrieb an den Aktienmärkten und nun – mit Verspätung – auch beim Goldpreis. Derzeit sieht es nicht danach aus, als dass ein Zinsanstieg bevorstünde – sei es in den USA, Europa oder der Schweiz.

Dazu kommen über 13 Billionen Dollar an Staats- und Unternehmensanleihen, die inzwischen eine negative Nominalrendite abwerfen – das ist rund ein Viertel aller ausstehenden Obligationen. Das heisst konkret: Unter dem Strich verliert man Geld, wenn man in diese Anleihen investiert und sie bis zur Fälligkeit hält. Negative Nominalrenditen sind für viele Investoren Neuland, und entsprechend gross ist die Verunsicherung. Solange diese negativen Aussichten für die Wirtschaft und die Erwartung fallender Zinsen anhalten, dürfte sich auch der aktuelle Kurstrend nicht umkehren. Und der Appetit nach Edelmetallen wird weiterhin gross bleiben.

Notenbanken auf Shopping-Tour

Eine weitere wichtige Rolle spielen die Zentralbanken. Nachdem sie jahrzehntelang Nettoverkäufer waren, treten sie seit ein paar Jahren als Nettokäufer auf dem Markt auf. Seit Anfang 2009 haben die offiziellen Goldreserven der Nationalbanken weltweit zugenommen. 2018 war diesbezüglich ein Rekordjahr: Mit 651 Tonnen Gold kauften sie mehr als je zuvor – zumindest seit 1971 und der Dollar-Entkoppelung des Goldpreises. Auch 2019 gehen die Zentralbanken öfters auf Shopping-Tour: Im ersten Halbjahr erstanden sie 374 Tonnen Gold – 47 Prozent mehr als in der Vorjahresperiode –, wie die Daten des World Gold Council zeigen. Besonders eifrige Goldkäufer sind die Zentralbanken von Russland (94 Tonnen), China (74 Tonnen) und der Türkei (60 Tonnen).

China und Russland gehören schon seit vielen Jahren zu den Grosseinkäufern. Allein Russland hat in den letzten fünf Jahren knapp 1000 Tonnen Gold gekauft, was als knallharte Machtgeste auf dem internationalen Finanzparkett gedeutet wird. Die Entwicklung könnte sich weiter zuspitzen, denn unter US-Präsident Trump ist die Leitwährung Dollar nicht mehr einfach eine Währung, sondern gleichzeitig auch eine Waffe. Länder wie Russland, die Türkei oder China verschaffen sich mit ihren Goldkäufen politischen Manövrierraum gegenüber den USA. Sie wollen sich diversifizieren und soweit wie möglich vom Greenback befreien.

Interessant ist auch das Verhalten der polnischen Notenbank: Im ersten Semester 2019 kaufte sie die Rekordmenge von 100 Tonnen Gold – der grösste Einkauf einer Zentralbank seit über zehn Jahren. Über die Hintergründe sind Experten uneins. Bekannt ist nur, dass die rechtspopulistische polnische Regierung mit Brüssel auf Kriegsfuss steht. Der Einkauf könnte dazu dienen, finanzpolitisch etwas unabhängiger zu werden.

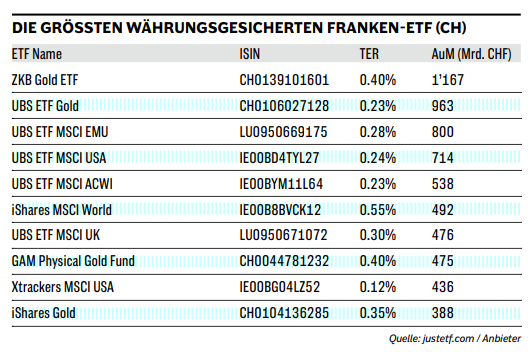

Physisches Gold via ETF

Das wieder erwachte Interesse zeigt sich auch beim Anlagevolumen der Gold-ETF, das den höchsten Stand seit sechs Jahren erreicht hat. Die weltweit verfügbaren börsengehandelten Goldfonds legten um 159 Tonnen (7,6 Mrd. USD) zu, was hauptsächlich auf starke Zuflüsse im Januar, Juni und Juli zurückzuführen ist. Die meisten Vermögen verwaltet nach wie vor der SPDR Gold Shares, insgesamt sind es 823 Tonnen oder 1,7 Milliarden Dollar. Dahinter folgt der iShares Gold Trust mit 307 Tonnen respektive 1,2 Milliarden Dollar.

Der grösste Schweizer Anbieter ist die Swisscanto und der Asset Manager wird noch mächtiger. Denn das Unternehmen hat kürzlich mitgeteilt, dass es die Edelmetall-ETFs des krisengeschüttelten Fondsanbieter GAM übernehmen wird. Von der Gold-Renaissance profitieren auch Aktien von Goldminen. So stiegen die an der SIX zugelassenen ETF auf Goldminen-Indizes zwischen 35 und 45 Prozent und notieren auf einem Zwei-Jahres-Hoch. Damit machen sie ihrem Ruf als Hebel auf den Goldpreis alle Ehre. Das zeigt sich am Beispiel des bekannten Index NYSE Arca Gold Bugs: In drei Monaten ist er um 49 Prozent gestiegen, der Goldpreis «nur» um 19 Prozent. Von einem strategischen Investment in Goldminen rät jedoch der Anlageexperte Chrstoph Offenhäuser ab: «Die Hebelwirkung entfaltet sich auch in die andere Richtung. Langfristig betrachtet sind die Goldproduzenten eigentliche Kapitalvernichter.

Der grösste Schweizer Anbieter ist die Swisscanto und der Asset Manager wird noch mächtiger. Denn das Unternehmen hat kürzlich mitgeteilt, dass es die Edelmetall-ETFs des krisengeschüttelten Fondsanbieter GAM übernehmen wird. Von der Gold-Renaissance profitieren auch Aktien von Goldminen. So stiegen die an der SIX zugelassenen ETF auf Goldminen-Indizes zwischen 35 und 45 Prozent und notieren auf einem Zwei-Jahres-Hoch. Damit machen sie ihrem Ruf als Hebel auf den Goldpreis alle Ehre. Das zeigt sich am Beispiel des bekannten Index NYSE Arca Gold Bugs: In drei Monaten ist er um 49 Prozent gestiegen, der Goldpreis «nur» um 19 Prozent. Von einem strategischen Investment in Goldminen rät jedoch der Anlageexperte Chrstoph Offenhäuser ab: «Die Hebelwirkung entfaltet sich auch in die andere Richtung. Langfristig betrachtet sind die Goldproduzenten eigentliche Kapitalvernichter.

Das Minengeschäft ist riskant, kapitalintensiv und geografisch häufig in problematischen Ländern angesiedelt. Das macht es für die Industrie schwierig, nachhaltige Renditen zu erwirtschaften.» Ob der Goldpreis weiter derart stark steigen wird, lässt sich nicht vorhersagen. Entscheidend ist das Verhalten der Zentralbanken und der US-Regierung. Dass die Beliebtheit des Edelmetalls steigt, wenn auf den Märkten schlechte Stimmung herrscht, hat sich in der Vergangenheit schon oft gezeigt.