Gebühren fressen Börsengewinne auf. Doch die Renditekiller sind nicht nur auf der Produktebene zu finden, sondern auch im Handel und in der Verwaltung. Eine Analyse zeigt, dass nur schon bei den Transaktionskosten viel Geld eingespart werden kann.

Text: Rino BoriniDie Suche nach Rendite ist nach wie vor anspruchsvoll. In den meisten Märkten ist heute weniger Ertrag zu erzielen als im Durchschnitt der vergangenen zehn Jahre. Das ist nun mal einfach so. Ein Blick auf die aktuelle Lage an den Finanzmärkten verdeutlicht das Dilemma: Wer eine anständige Verzinsung auf seine Investition sucht, muss dafür immer mehr Risiken eingehen.

Um eine Renditesteigerung zu erreichen, ohne dabei höhere Risiken einzugehen, bleibt einem nichts anderes übrig, als die Kosten zu senken – schliesslich sind diese die sicheren Renditekiller. Der Erfolg einer Finanzanlage hängt massgeblich von den effektiven Kosten ab, die sich im Zeitablauf aufstapeln. Die Gebühren fallen in den Produkten, im Handel und in der Verwaltung an. Der grosse Vorteil dabei: Im Gegensatz zur Marktentwicklung können Kosten gesteuert werden.

Bei den Produktkosten haben ETF die Nase vorn. Im Vergleich zu traditionellen Anlagefonds sind ihre Kosten deutlich tiefer. Dies ist mitunter der Grund, warum professionelle Anleger wie Pensionskassen in den vergangenen Jahren immer stärker auf die kostengünstige passive Vermögensverwaltung setzen.

Ein Prozent billiger

Eine Auswertung basierend auf den Daten des Researchhauses Morningstar zeigt, dass die durchschnittlichen Gesamtkosten (Total Expense Ratio/TER) bei den in der Schweiz zugelassenen Obligationen-ETF bei 0,23 Prozent liegen. Aktive Bondfonds dagegen kosten im Schnitt 1,12 Prozent. Auf den ersten Blick scheint die Differenz von 89 Basispunkten nicht allzu gross, doch relativ betrachtet beträgt der Unterschied 25 Prozent. Das gleiche Bild zeigt sich bei Aktien-ETF, wo die durchschnittliche TER 0,42 Prozent beträgt. Traditionelle Aktienfonds dagegen kosten 1,65 Prozent. Ein Wechsel auf kosteneffiziente Indexfonds bringt eine Kostenersparnis von durchschnittlich 75 Prozent.

Die Kosten sind vor allem bei einem mittel- bis langfristigen Anlagehorizont nicht zu unterschätzen. Denn wegen des Zinseffekts vergrössert sich diese Differenz mit zunehmender Anlagedauer: nicht linear, sondern exponentiell.

Angenommen ein Anleger investiert 100 000 Franken und erwartet im Durchschnitt eine jährliche Anlagerendite von 5 Prozent. Würde der gleiche Investor in teure Aktienfonds zu Durchschnittskosten von 1,65 Prozent statt in kostengünstige ETF (0,42 Prozent) investieren, würde sich seine Gesamtrendite nach 10 Jahren um 17 460 Franken verringern. Das gäbe einen schönen Kleinwagen. Dazu gibt es eine einfache Grundregel: Je länger ein Investor sein Geld anlegt, desto niedriger sollten die laufenden Kosten wie beispielsweise die Verwaltungsgebühren sein.

Credit Suisse am teuersten

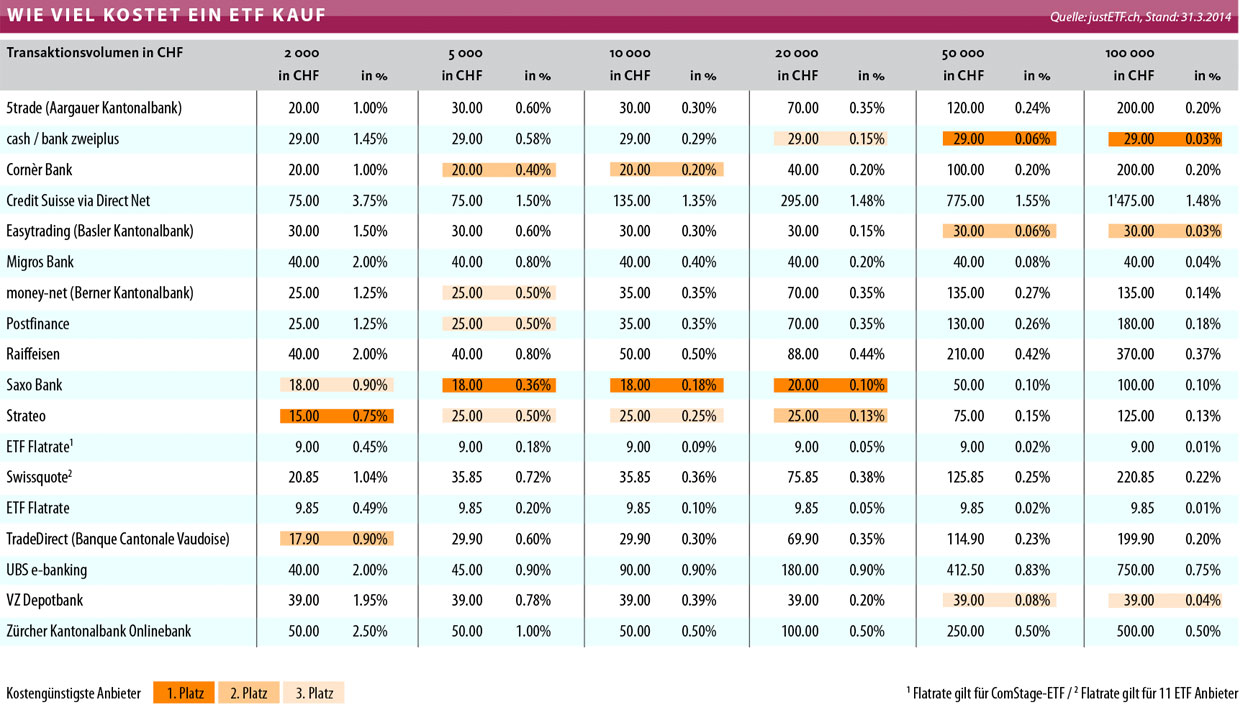

Die Produktkosten sind lediglich die eine Seite der Medaille, die Gebühren für Verwaltung und Transaktionen die andere. Letztere hat die unabhängige ETF-Plattform justetf.ch kürzlich unter die Lupe genommen. Das Portal hat von 16 Anbietern die Onlineangebote verglichen. Dabei wurden acht unterschiedliche Transaktionsgrössen, von 500 bis 100 000 Franken, im Detail untersucht.

Erstes Fazit: Anleger können mächtig viel Geld sparen, wenn sie ihre ETF-Transaktionen bei einem günstigen Anbieter abwickeln. Wer über die Online-Plattform der Credit Suisse einen ETF handelt, hat mit Abstand die höchsten Kosten. Bei einer Ordergrösse von 100 000 Franken bezahlt ein Anleger, im Vergleich zum günstigsten Angebot, die 50-fache Courtage. Egal welche Ordergrösse verglichen wird, die Schweizer Grossbank landet überall auf dem letzten Platz. Das gilt übrigens auch für den Handel von Schweizer Aktien.

Es gibt zwar den teuersten Anbieter, aber den günstigsten gibt es nicht. Denn nun wird es kompliziert im Courtagen-Dschungel. Für ETF und Aktien, die an der SIX Swiss Exchange gehandelt werden, bieten die Anbieter ganz unterschiedliche Courtage-Modelle an. Die Mehrheit der Onlineplattformen nutzt ein Gebührenstufen-Modell, was wiederum die Vergleichbarkeit untereinander einschränkt. Wer den Überlick dennoch behält, stellt rasch fest, dass erhebliche Preisunterschiede bestehen.

Mit Flatrate handeln

Für Transaktionen zwischen 50 000 und 100 000 Franken schneiden die Anbieter mit Pauschaltarifen am besten ab. So verlangt die Online-Plattform cash/bank zweiplus 29 Franken, der Onlinebroker easytrading.ch 30 Franken, die Migros Bank 40 Franken und die VZ Depotbank 39 Franken für eine Transaktion eines inländischen Titels. Bei kleineren Handelsbeträgen schneiden diese Anbieter jedoch schlechter ab.

Weiter gibt es Anbieter, die mit einem variablen Preismodell arbeiten, das heisst, sie verrechnen eine prozentuale Courtage auf das Auftragsvolumen. Dies wird von Corner Bank und der Saxobank angeboten. Die beiden Institute überzeugen insbesondere im Segement zwischen 5000 und 20 000 Franken. Das dritte Modell ist ein Mix aus variablem und Gebührenstufen- Modell. Es wird von Credit Suisse, Raiffeisen und UBS angeboten. Hier werden Vergleiche für Anleger schnell anspruchsvoll.

Das einfachste Modell ist der Pauschaltarif, mit dem man mit einer Flatrate Börsenhandel betreiben kann. Dieses ist das richtige Modell, zumindest für ganz normalen Onlinehandel von Schweizer Wertpapieren an der SIX Swiss Exchange. Dabei spielt es keine Rolle, ob ein Anleger für 50 oder 100 000 Franken eine Transaktion durchführt. Die Schnittstellen zur Börse sind seit Jahren standardisiert. Die Aufträge werden direkt übermittelt, Mehrkosten entstehen keine.

Anbieter finanzieren mit

Gewisse Banken bieten zusätzlich Spezialtarife für ETF an. Zu Sonderkonditionen können Kunden ETF kaufen und verkaufen, mitfinanziert von den Anbietern. So versuchen die ETF-Emittenten ihre eigenen Produkte zu fördern. Gutes Marketing, von dem der Anleger wirklich profitiert. Bei Swissquote können aktuell ETF von elf Anbietern zu einem Pauschaltarif von neun Franken geordert werden. Ganz korrekt betrüge die Gebühr – anders als auf der Plattform angegeben – 9,85 Franken. Denn die führende Online-Bank verlangt bei jeder Transaktion 85 Rappen für die Benutzung von Realtime-Daten. Der Broker Strato hat ebenso einen Sonderpreis: Für fünf Franken können alle ComStage-ETF gekauft werden.

Transaktionsvolumen entscheidet mit

Werden die Gebühren relativ zum Transaktionsvolumen betrachtet, erkennt man sofort, dass kleine Transaktionen eine viel stärkere positive Marktbewegung benötigen, um die Kosten wieder einzuspielen. Das ist eigentlich logisch. Wer bei der Credit Suisse oder der Zürcher Kantonalbank einen ETF mit einem Frankenvolumen von unter 1000 kauft, muss eine Rendite von 7,5 respektive 5 Prozent erzielen, um nur schon die Kosten zu decken. Damit ist der Kostenmarathon aber noch nicht beendet. Jeder Börsenplatz belastet dem Online-Trading- Anbieter eine Vielzahl unterschiedlicher Gebühren, die in der Regel als Pauschale dem Endkunden verrechnet werden. Und natürlich gehört die eidgenössische Stempelabgabe in die Gesamtrechnung.

Diese wird sowohl bei einem Kauf wie bei einem Verkauf in- und ausländischer Titel erhoben. Für Inländer gilt nach wie vor 1,5 Promille, für ausländische Wertpapiere liegt diese bei 3 Promille. Zu einer gesamtheitlichen Betrachtung gehören auch die Depotgebühren. Sie bewegen sich in der Regel zwischen 0,10 bis 0,30 Prozent. Für einen langfristigen Anlageerfolg zählt also nicht nur eine gute Anlagestrategie und die entsprechende Produktwahl, sondern ebenso eine Kostenanalyse. Heute gilt mehr denn je: Jeder Basispunkt zählt.