Was Investoren bereits aus den Anleihenmärkten kennen, wird nun auch in der ETF-Industrie Realität: Wer in einen Fonds investiert, kriegt statt Gebühren Geld. Warum ist das möglich und wieso gerade heute? Ein Erklärungsversuch.

Text: Pascal Hügli Was Religionen seit jeher versucht haben, ist den Zentralbanken gelungen: Die Null- und Negativzinsen sind in der Finanzwelt schon seit einigen Jahren Realität. Auch in der ETF-Branche kommen nun Nullgebühren-Produkte und bisweilen sogar Anlagevehikel mit einer negativen Kostenstruktur auf den Markt.

Was Religionen seit jeher versucht haben, ist den Zentralbanken gelungen: Die Null- und Negativzinsen sind in der Finanzwelt schon seit einigen Jahren Realität. Auch in der ETF-Branche kommen nun Nullgebühren-Produkte und bisweilen sogar Anlagevehikel mit einer negativen Kostenstruktur auf den Markt.

So hat die Investment-Plattform SoFi Anfang April den SoFi Select 500 ETF sowie den SoFi Next 500 ETF lanciert. Beides sind Nullgebühren-ETF mit einer Gebührenverzichtserklärung, die mindestens bis Ende Juni 2020 gelten soll. Im März dieses Jahres brachte Salt Financial – ein erst zwei Jahre alter ETF-Anbieter – sein erstes Negativgebühren Produkt auf den Markt. Wer das Produkt kauft, zahlt nicht fünf Basispunkte, sondern kriegt diese ausbezahlt. Auch dieser ETF hält sich die Option vor, in Zukunft einmal Gebühren zu verlangen.

Neben diesen weniger bekannten Anbietern offerieren aber auch Grössen wie Charles Schwab und Fidelity Investment bereits gebührenlose ETF. Der Fidelity Fonds Zero Total Market Index Fund und der Zero International Index Fund verbuchten in ihrem ersten Monat bereits Zuflüsse in Höhe von einer Milliarde Dollar.

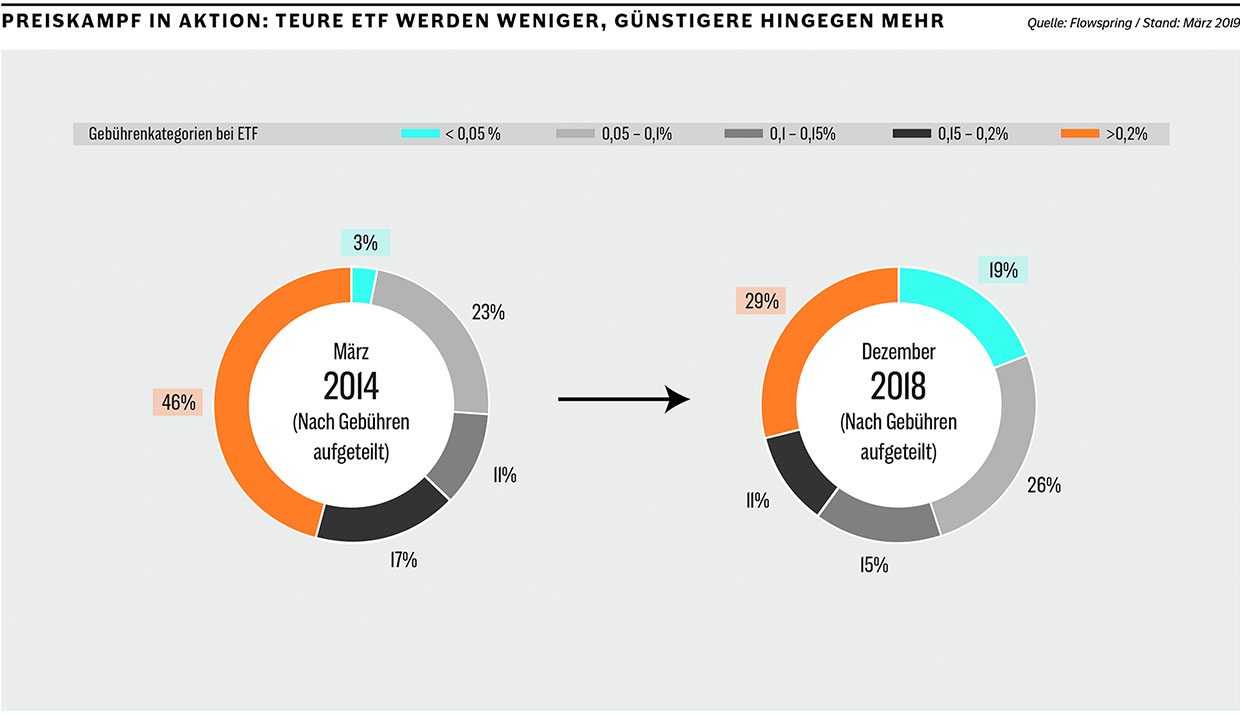

Generell wird diese Entwicklung als Folge des gegenwärtig hart geführten ETF-Preiskampfes interpretiert. Für Ende 2018 stellte das ETF-Analyseunternehmen XTF fest, dass nahezu drei Viertel des ETF-Vermögens in Fonds mit einer Kostenquote von unter 20 Basispunkten gehalten werden. Pro 1000 Schweizer Franken zahlt ein Investor also weniger als zwei Franken.

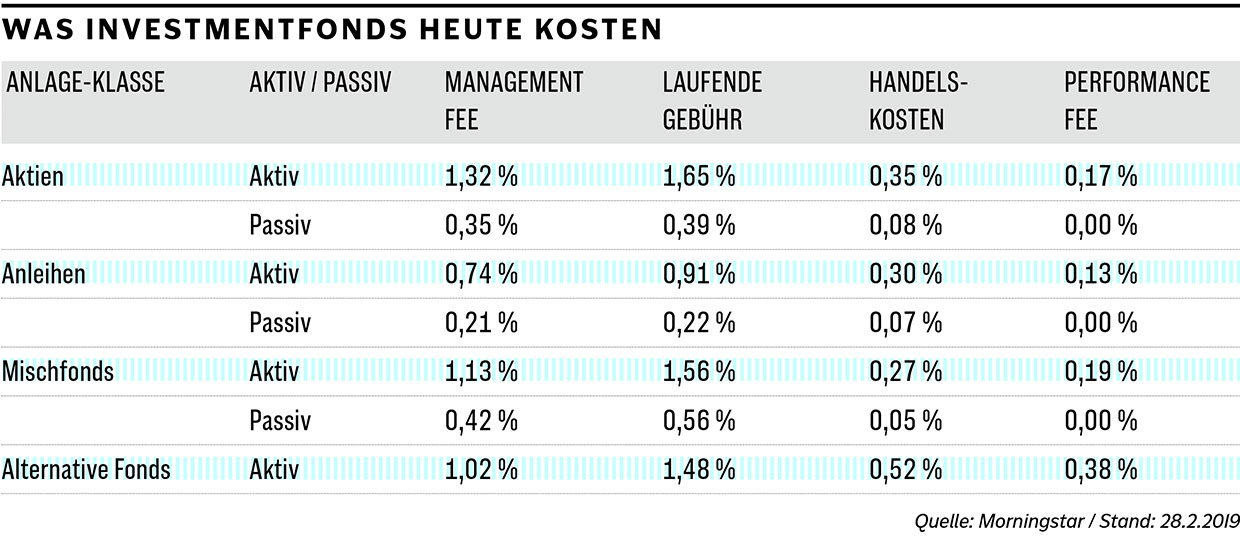

In der Regel weisen ETF die anfallenden Kosten über die sogenannte Total Expense Ratio oder kurz TER aus. Obschon als Gesamtkostenquote beschrieben, umfasst sie zwar die anfallenden Verwaltungsgebühren, oftmals aber nicht alle Handelskosten, die beispielsweise aus Umschichtungen aufgrund von Index-Rebalancierungen resultieren. Genauso wenig berücksichtigt sind Swap- und Indexgebühren oder Wertpapierleiherträge. Auch bei der Buchprüfung und Attestierung jedes halbe Jahr entstehen Kosten.

Geht’s wirklich ohne ETF Kosten?

Es drängt sich die Frage auf: Wie können ETF gebührenfrei sein oder Anleger für das Investieren sogar noch bezahlen? ETF sind ein Skalengeschäft, sie basieren auf Masse. Mit wachsender Grösse steigen die Kosten nur unterproportional an. Je grösser ein ETF also, desto weniger fallen die Kosten ins Gewicht. Doch ganz lässt sich der Kostenfaktor natürlich nicht eliminieren. Null- oder Negativgebühren-ETF müssen daher zwingend quersubventioniert sein – anders geht es nicht.

In der ETF-Welt gilt es daher, möglichst schnell die sogenannte Break-Even-Schwelle zu erreichen. Im Durchschnitt, so der Tenor in der Branche, soll diese bei einer TER von 30 Basispunkten ungefähr 50 Millionen betragen, alle Kosten eingerechnet. Die Grösse eines Fonds ist deshalb entscheidend, weil man mit mehr verwaltetem Vermögen auch grössere Tickets bzw. Tranchen an Neugeldern auf einmal akquirieren kann.

Mit dem Geld, das der Investor für sein Investment kriegt, wird versucht, diese Schwelle möglichst schnell zu erreichen. Heute ist das eine fast zwingende Voraussetzung, damit ein ETF auf dem sehr kompetitiven Markt passiver Anlagen bestehen kann. Denn kleine Fische haben es in der ETF-Welt nicht leicht. Vermögensverwaltern ist es oft untersagt, Fonds zu kaufen, die nicht ein gewisses Mindestvermögen aufweisen.

Gemischte Gefühle

Einige Finanzmarktbeobachter sehen in diesem Ansatz daher eine innovative, womöglich zukunftsträchtige Strategie, damit neue Produkte und potenziell auch neue Anbieter im ETF-Markt einfacher Fuss fassen können. Angesichts der zunehmenden Oligopolisierung durch die grossen Drei – State Street, Blackrock und Vanguard – eine durchaus wünschenswerte Sache, so der Gedanken dahinter.

Die drei ETF-Giganten, die zusammen 3,8 Billionen Dollar in US-ETF verwalten, lassen den Vorwurf der Oligopolisierung nicht gern auf sich sitzen. Sie verweisen auf die Tatsache, dass auch sie regelmässig die Gebühren senken und die Preise kaum zum Nachteil des Anlegers festsetzen würden. Erst im März hat Blackrock angekündigt, dass die Gebühren für den iShares S&P 500 Index Fund von 40 auf 12,5 Basispunkte reduziert und ihn so zum günstigsten Blackrock-Produkt machen werden.

Es gibt denn auch einige scharfe Kritiker, die in der Fragmentierung des ETF-Marktes durch Null- und Negativgebühren-ETF lediglich einen Auswuchs unseres perfiden Finanzsystems sehen. So würden Null- und Negativzinsen über kurz oder lang zu Null- oder Negativgebühren führen müssen. Erstere machen die Quersubventionierung der Gegenwart auf Kosten der Zukunft möglich. Was an anderer Stelle schon länger Usus ist, habe in der ETF-Branche eben erst seinen Anfang genommen, so die Schlussfolgerung.

Ein Preiskampf kann letztlich nur andauern, wenn immer neue Vermögen in den passiven Anlagebereich fliessen. Eine Abschwächung der Neuzuflüsse würde die Margen der ETF-Anbieter drücken – Gewinnmargen, die ohnehin schon zurückgegangen sind. Was sowohl Blackrock als auch State Street dazu veranlasst hat, die Entlassung von Personal anzukündigen.

Was heisst das für den Investor?

Während der Preiskampf auf der Angebotsseite also in vollem Gange ist, sollen sich die Investoren auf der Nachfrageseite darüber freuen, profitieren sie doch von günstigeren Anlagepreise. Aber Achtung: Neben den Kosten gibt es noch andere wichtige Entscheidungskriterien bei der Auswahl passiver Produkte.

Es gilt auch auf die Liquidität des jeweiligen Produkts zu achten. So können vor allem kleinere, weniger liquide ETF breite Handelsspannen aufweisen, die beim An- und Verkauf den Vorteil der Nullgebühren zunichtemachen. Gleichzeitig hat man als Investor auch die Performance eines ETF sowie dessen Tracking-Differenz zu berücksichtigen.

Letztere vergleicht das historische Anlageergebnis des ETF mit dem entsprechenden Vergleichsindex. Ein Investor tut gut daran, stets eine ganzheitliche Sicht auf die Produkte zu haben. Gebührenlos muss also nicht zwingend besser sein, vor allem nicht in einer Ära des Nullpreises.