Wer hätte vor fünf Jahren gedacht, dass Anleger, ob Klein- oder Grossinvestor, im Jahr 2015 für wenige Basispunkte in etablierte Aktienmärkte investieren können. Dabei profitieren sie erst noch von einer grossen Diversifikation und täglicher Börsenliquidität. Doch billig heisst nicht auch immer besser.

Text: Rino BoriniDie Gebühren für ETF sinken schon seit längerem stetig. Insbesondere bei hochliquiden Standard-Aktienmärkten belaufen sich die Kosten auf wenige Basispunkte. Anleger, auch solche mit kleinem Vermögen, haben heute Möglichkeiten, die noch vor wenigen Jahren nur institutionellen Kunden vorbehalten waren. Doch die besten Möglichkeiten bringen nichts, wenn sie nicht genutzt werden. Genau das tun Schweiz Anleger. Obschon die Vorteile der passiven Indexprodukte mittlerweile einer breiten Bevölkerung bekannt sein müssten, sind in der Schweiz gemäss Schätzungen nur gerade fünf Prozent der Privatvermögen in ETF investiert.

Der Kostenvorteil und nicht vorhandene Ausgabe – beziehungsweise Rücknahmekommission – wie bei aktiven Fonds der Fall – bringen sowohl für Kurzfrist- wie Langfristanleger entscheidende Mehrwerte. Wollen Investoren für mehrere Jahre, also für die strategische Kernanlage, in einen Markt einsteigen, schlagen die tiefen Gesamtkosten positiv zu Buche. Wollen sie hingegen lediglich für wenige Tage oder Wochen – für die taktische Allokation – dabei sein, kommt den ETF der fehlende Ausgabe- und Rücknahmeaufschlag zugute.

Den Fokus jedoch einzig auf die Kostenstruktur zu legen, führt in eine Sackgasse. Nach wie vor ist die Abbildungsqualität des zugrundeliegenden Wertpapierindex das wichtigste Auswahlkriterium. Die Praxis verdeutlicht klar, dass der günstigste ETF häufig nicht die beste Abbildungsqualität liefert. Doch für den Investor ist genau dieser Punkt relevant: Er will die beste Indexabbildung zu einem guten Preis.

Auch die Handelskosten dürfen nicht vernachlässigt werden. Vor allem diese impliziten Kosten können schnell ansteigen und insbesondere bei taktischen Massnahmen muss die Market-Making-Qualität genau analysiert werden. Eine gute Hilfestellung bietet die Webseite der SIX Swiss Exchange, die für jedes Produkt mehrere Qualitätsmerkmale wie den 5-Tages-Durchschnittsspread oder die Preisverfügbarkeit berechnet und visualisiert.

Günstiges Europa

Je tiefer die Zinsen und rarer die lukrativen Investitionsmöglichkeiten, desto wichtiger werden die Kosten. Dies gilt vor allem für die Kernanlage, die den Grossteil des Portfolios ausmacht. Deren Kosten zu senken, ist langfristig eines der effizientesten Mittel, um die effektive Rendite nach Abzug aller Kosten und Steuern zu steigern. In die Hände spielt hier auch der Zinseszinseffekt: Während die hohen Kosten bei herkömmlichen Anlagen die Investitionssumme und somit die Rendite schmälern, fallen sie bei ETF nur in kleinem Umfang an – Erträge können somit reinvestiert werden.

Wie anfangs erwähnt sind aber die kostengünstigsten ETF nicht immer die besten in Bezug auf die Qualität der Indexabbildung, was ebenfalls die Rendite schmälert. Ein Vergleich verschiedener Produkte sollte somit immer einen relativen Vergleich zwischen dem Nettoinventarwert des ETF und dem zugrundeliegenden Index beinhalten.

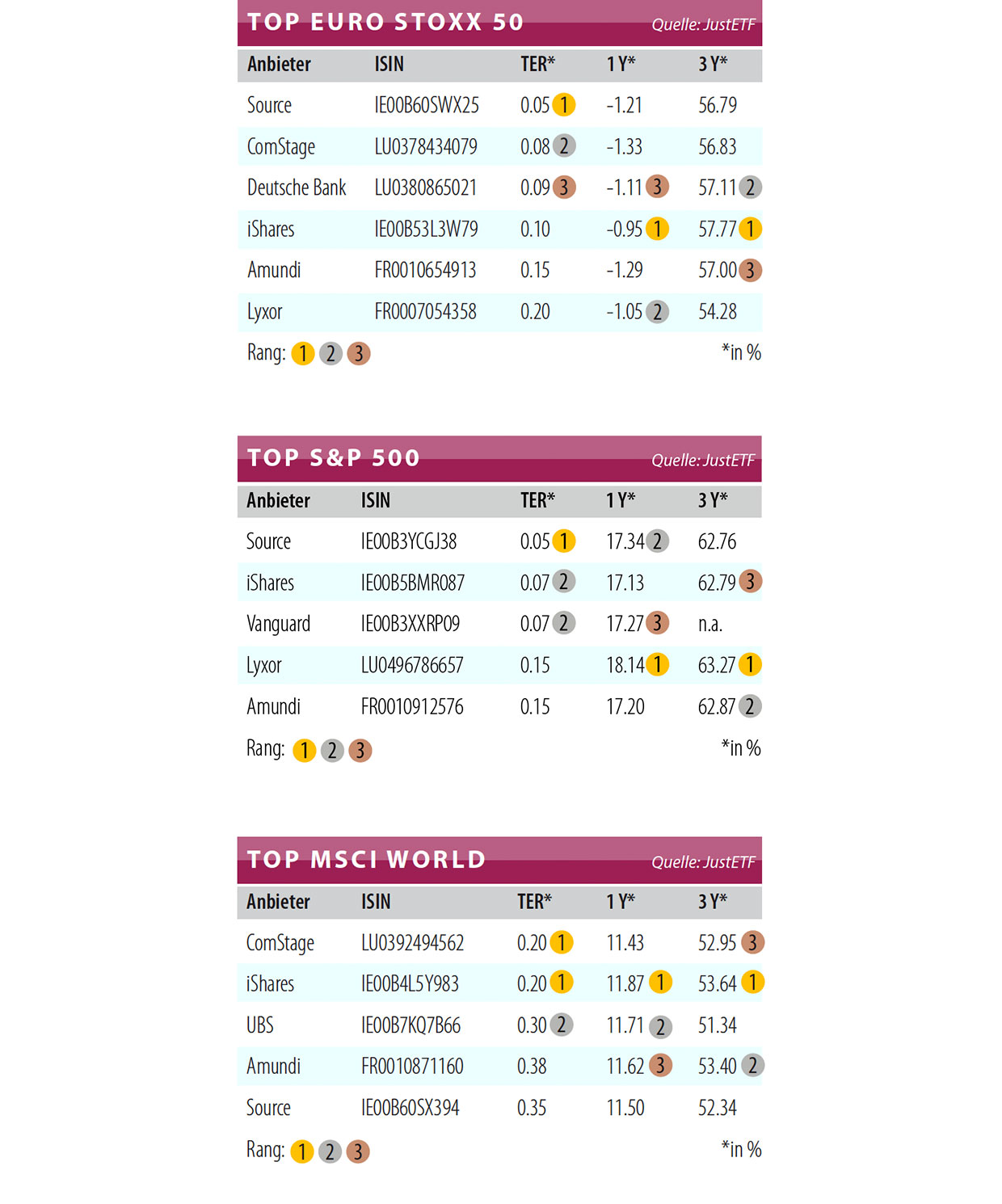

Die Wichtigkeit der Abbildungsgüte lässt sich an ETF veranschaulichen, die schon seit längerem am Markt sind. Wenn Anleger beispielsweise in den europäischen Aktienmärkten investieren wollen, haben sie die Wahl zwischen länderspezifischen Indizes und breiten Marktindizes. Bei vielen Investoren fällt die Wahl auf den führenden Bluechip-Index für die Eurozone, den Euro Stoxx 50. Dieser beinhaltet die 50 grössten börsenkotierten Unternehmen der Eurozone.

An der Schweizer Börse sind auf den Stoxx 50 mehr als ein Dutzend ETF zugelassen. Im Durchschnitt kosten diese Produkte 0,14 Prozent. Am günstigsten ist das Vehikel von Source, deren ETF synthetisch hergestellt wird, mit einer Gesamtkostenquote (Total Expense Ratio; TER) von 0,05 Prozent. Die zwei grössten Barometer – mit jeweils über eine Milliarde Franken Vermögen – kommen von der Deutschen Bank (TER: 0,09%) und iShares (TER: 0,10%). Vergleicht man nun, basierend auf dem Nettoinventarwert, die Abbildungsqualität inklusive der Dividendenberücksichtigung auf eine Sicht von drei Jahren, sieht das Bild schon anders aus. Das iShares-Produkt weist die beste Frankenperformance auf, gefolgt vom ETF der Deutsche Bank. Rang drei belegt der französische Anbieter Amundi. Interessant dabei: Das Amundi-Produkt hat eine dreimal höhere Gesamtkostenquote als das günstigste Angebot von Source.

Wichtige USA

Ein ähnliches Bild zeigt sich auch bei Produkten auf den US-Aktienmarkt, ohne den kein international aufgestelltes Portfolio auskommt. Für die meisten Anleger spielt dabei der S&P 500 Index die zentrale Rolle. Der Index verfügt über eine enorme Liquidität, so dass er immer öfters auch als Future-Ersatz eingesetzt wird.

Auch bei diesem Barometer bietet Source den günstigen Indexfonds. Wie beim Produkt auf den Euro Stoxx 50 beträgt die Gesamtkostenquote 0,05 Prozent. Danach folgen iShares und Vanguard mit Kosten von jeweils 0,07 Prozent.

Auch hier sieht die effektive Rangliste mit Blick auf die Dreijahres-Performance anders aus: Auf den Topplätzen liegen die Produkte von Amundi und Lyxor Asset Management. Beide ETF werden synthetisch repliziert und weisen Kosten von 0,15 Prozent auf. Renditevergleiche sind aber immer heikel, da vergangene Renditen bekanntlich keine Garantie für zukünftige sind. Deutlich wird dies am Beispiel des S&P 500: Auf eine 12-Monatsfrist hinaus schneidet der Vanguard-ETF deutlich besser ab als seine Konkurrenten.

Ein anderer wichtiger Index ist der MSCI Welt. Die günstigsten ETF stammen hier von ComStage und iShares, die für die Abbildung der rund 1600 Indexkomponenten eine TER von lediglich 0,20 Prozent verlangen. Danach steigen die Produktkosten deutlich an. Die UBS verlangt 0,30 Prozent und der nächstfolgende ETF kommt von Source (0,35 Prozent). Auch hier greift der alleinige Fokus auf die Kosten zu kurz. Zwar liefert auf Sicht von 12 Monaten das iShares-Produkt mit der tiefsten TER von 0,20 Prozent die beste Rendite, knapp gefolgt vom Produkt der UBS mit 0,30 Prozent.

Fazit

Für einen Anleger heisst das ganz konkret: Die Selektion des ETF ist kein Kinderspiel. Vorgängig muss er sich diverse Fragen stellen, Analysen durchführen und dann das für ihn geeignete Instrument wählen. Dazu sind die Kennzahlen TER, Tracking Error und vor allem Tracking Differenz genauer unter die Lupe zu nehmen. Die Grösse liefert ebenfalls Indizien zur Qualität, doch auch hier gilt: Grösse allein kann nicht das ausschlaggebende Argument sein.

Anleger können mit einem passiven Ansatz also nicht nur ihr ganzes Kernportfolio mit den effizienten Indexvehikeln abbilden, sie können im Vergleich zu einem aktiven Ansatz die Kosten massiv senken. Gerade im Nullzinsumfeld, das uns noch länger beschäftigen dürfte, ist dies entscheidend.