Risikoreduziertes Anlegen hat bei vielen institutionellen Anlegern wieder grosse Bedeutung erlangt. Ihr ehrgeiziges Ziel: volles Ertragspotenzial bei geringer Volatilität.

Text: Rino BoriniEuropa steht momentan bei allen Experten ganz oben auf der Empfehlungsliste – und das, obwohl europäische Aktien so teuer sind wie zuletzt 2009. Doch Europa ist ein überaus heterogener Aktienmarkt: So bewegt sich die Aktienperformance vieler Börsenplätze seit Anfang Jahr um den Nullpunkt, während die Peripheriestaaten teilweise kräftig zulegen konnten. Eine Investition in den europäischen Aktienmarkt ist heute mit einigen Hürden verbunden. Die Marktbewertungen sind wie erwähnt teilweise nicht mehr ganz günstig, zusätzlich besteht die Gefahr von Rückschlagen.

Eine weitere Herausforderung ist die Wahl der idealen Anlageform. Anlegern stehen Tausende von Dividendenpapieren zur Auswahl, die an den unterschiedlichsten Börsen gehandelt werden. Um erfolgreich zu sein, muss ein Stockpicker eine klare Meinung bezüglich der aussichtsreichsten Werte haben. Dies ist jedoch nur möglich, wenn Investoren über einen Informationsvorsprung verfügen. Das Eis wird definitiv dünner: Was konkret weiss man, das womöglich ein anderer Marktteilnehmer nicht weiss?

Zu viele Anlagefonds am Markt

Folglich nutzen viele Investoren Fonds, ETF oder strukturierte Produkte. Doch auch hier kommen Anleger schnell an ihre Grenzen. Nutzt man die Fondssuche von fundinfo.com und wählt Aktien Europa, so erscheinen über 648 Fonds. Viel Spass bei der Suche nach dem geeigneten! Bei genauerem Hinsehen stellt das geübte Auge jedoch schnell fest, dass so mancher Fonds die Gebühren nicht wert ist. Deswegen müssen bei der Analyse eines Fonds Details in Bezug auf Managementteam, Anlagestil und natürlich Renditebeständigkeit genau betrachtet werden. Besser scheint die Situation in der passiven Welt zu sein.

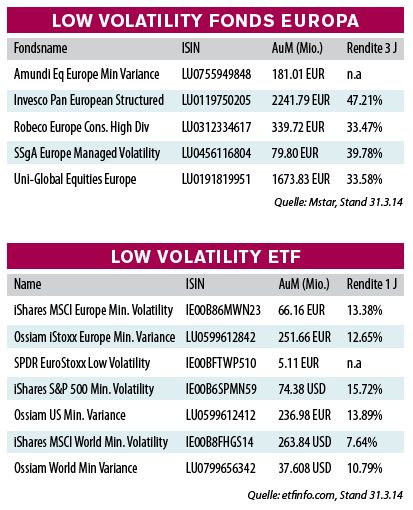

Bei den börsengehandelten Indexfonds sind lediglich 85 Fonds zugelassen, die sich dem Thema Europa widmen. Ein Vergleich ist bedeutend schneller durchgeführt – aber nicht unbedingt einfacher. So gibt es auf den Euro Stoxx 50 Index über ein Dutzend ETF. Sie unterscheiden sich bei den Gebühren, in der Replikationsform oder in der Höhe des verwalteten Vermögens. Die Details zeigen aber rasch auf, welcher ETF wirklich funktioniert und sein Versprechen, die Marktrendite zu erreichen, einhält.

Seit geraumer Zeit wieder «en vogue» sind modellbasierte Anlagevehikel. Diese stehen jeweils besonders hoch im Kurs, wenn sich Investoren um mögliche Rückschläge Sorgen machen. Da der Markt – gemessen am Euro Stoxx 50– bereits im Frühsommer 2012 stark zulegte und andererseits Anleger bestehende Risiken wie auch schlechte Nachrichten (zum Beispiel die Krise auf der Krim) ausblenden, bieten die Produkte Chancen. Denn sie verfügen über den Vorteil, am möglichen Aufwärtspotenzial von Aktien teilzuhaben und dabei gleichzeitig Rückschlagrisiken zu begrenzen.

Ein ertragsorientierter Anleger, der dennoch nicht auf eine gewisse Absicherung verzichten will, kann heute in eine Kollektivierungsform anlegen, die eine Low-Volatility- Strategie verpackt. Deren Vorteil liegt im asymmetrischen Risikoprofil, das Anlegern eine schwächere Teilnahme an Kursrückgängen bei gleichzeitiger Teilnahme an Aufwärtsbewegungen ermöglicht. Es gibt wissenschaftliche Studien, die zeigen, dass sich bei Aktien die Auswahl hochvolatiler Titel nicht zwingend in Form höherer Erträge niederschlägt. Ein weiterer Vorteil von Low Volatility liegt in der Prognosequalität.

Die zukünftige Volatilität von Aktien lässt sich – anders als zukünftige Renditen – anhand historischer Werte relativ genau vorhersagen. So lassen sich Aktienwerte identifizieren, die auch in Zukunft einen geringen Schwankungsgrad aufweisen werden.

Smart Beta als Lösung

Auch die ETF-Branche hat sich in jüngster Vergangenheit vermehrt diesem Thema angenommen. Unter dem schon fast reisserischen Namen «Smart Beta» versuchen Anbieter, den Anlegern eine neue Art von börsengehandelten Indexfonds schmackhaft zu machen. Doch die Bezeichnung Smart Beta ist nicht leicht abzugrenzen, denn oft werden die Begriffe Strategieindizes oder Alternative Beta synonym verwendet. Neben alternativen Gewichtungsmethoden bieten solche Strategien den Investoren die Möglichkeit, bestimmte Risikofaktoren wie eben beispielsweise die Volatilität gezielt zu steuern.

Auch hier wollen Low-Volatility-ETF bei Kurseinbrüchen weniger stark verlieren, bei steigenden Aktienkursen aber dennoch mitverdienen. Die besonders volatilen Aktien der Ursprungsindizes fliessen übrigens nicht ein in diese Barometer. Zudem sollten nur Titel aufgenommen werden, die untereinander nicht zu hohe Korrelationen aufweisen. Gleichzeitig wird darauf geachtet, dass die typischen Merkmale der Ursprungsindizes wie Länder- und Sektorengewichtung oder die Anteile der Value- und Growth-Werte erhalten bleiben.

Blick nach vorne oder zurück

Doch ganz so einfach die Umsetzung dieser Idee in der Praxis nicht. Da die einzelnen Anbieter unterschiedliche Methodologienverwenden, muss die Verpackungsbeilage genau studiert werden. Die Crux liegt in der Abbildungsqualität, die durch die zugrundeliegende Strategie bestimmt wird. Am Beispiel der Low-Volatility-ETF auf den europäischen Aktienmarkt werden die Unterschiede klar. Den einfachsten Weg wählt State Street: Ihr ETF investiert in die 100 Aktien aus dem Mutterindex Euro Stoxx 50 mit der geringsten historischen 12-Monats-Volatilität. Ein einfaches Konzept – das jedoch auf vergangenen Daten basiert. Doch das muss nicht unbedingt schlecht sein.

Andere Anbieter wie Ossiam und iShares blicken in die Zukunft und prognostizieren künftige Volatilitäten sowie Korrelationen und konstruieren das Portfolio mit der geringsten Schwankungsbreite. iShares orientiert sich stark an den MSCI Europe Indizes. Ossiam fokussiert sein Produkt mittels eines Minimum-Varianz-Ansatzes auf die 300 liquidesten Werte aus dem Stoxx Europe 600 Index. In Punkto Aktualität punktet Ossiam: Ihr Index wird monatlich angepasst und repräsentiert somit die neuste Marktentwicklung. Damit können jedoch höhere Transaktionskosten einhergehen. Die anderen Indizes schichten quartalsweise (SPDR) oder halbjährlich (iShares) um.

Modellbasiertes aktives Management

Minimum-Volatility-Produkte performen in den meisten Marktphasen zumindest nicht schlechter als der Standardindex und eignen sich deshalb besonders für langfristige Investitionen. Zudem kann der Einsatz von Minimum-Volatility-Produkten das Rendite- Risiko-Verhältnis eines Portfolios positiv beeinflussen. Einen anderen Weg beschreiten die aktiven Fondshäuser. Sie setzen auf modellbasierte Fonds, sozusagen auf eine Maschine, mit aktiver Verwaltung. Solche quantitativen Fonds versprechen mehr Sicherheit. Sozusagen per Autopilot fahren die Produkte durch die verschiedenen Marktphasen. Dabei wird ein Portfolio anhand systematischer Analysen der wichtigsten Kennzahlen einer einzelnen Aktie erstellt. Einige dieser Ansätze versuchen zudem, verhaltenspsychologische Merkmale zu berücksichtigen. Es ist bekannt, dass viele Anlageentscheide emotionalen Einflüssen unterliegen.

Durch die «Maschine» können diese eliminiert werden. Ein ganz zentraler Vorteil des quantitativen Managements besteht darin, dass ein Fondsmanager die eigenen Filter auf eine weitaus grössere Zahl von potenziellen Anlagekandidaten anwenden kann – ohne von eigenen Emotionen beeinflusst zu werden oder von einer kleinen Zahl von Experten abhängig zu sein.

Low-Volatility-Strategien sind insbesondere für Aktienanleger geeignet, die stärker an der absoluten Rendite als an der Orientierung an einem Index interessiert sind. Um vom Wertzuwachspotenzial europäischer Unternehmen partizipieren zu können, sollte der Anlagehorizont mittel- bis langfristig ausgelegt sein.