Das klassische Auswählen bestimmter Aktien lohnt sich für den Anleger nach Kosten oftmals nicht. Auch ETF-Produkte sind nicht das Ende der Fahnenstange. Sie lassen sich jedoch durch eine klare Systematik vielfach optimieren.

Text: Pascal Hügli

Die Unterschiede bei den Marktkommentaren könnten grösser nicht sein. Während einige Berichterstatter den konjunkturellen Aufschwung betonen, warnen andere vor der zeitnahen Krise. Ob dieser Meinungsverschiedenheit steigt mancherorts die Unsicherheit, und achtsame Anleger fragen sich zurecht: Steht die Krise wirklich unmittelbar bevor? Was, wenn man heute in die Märkte anlegt und ein paar Wochen später in einer Marktkorrektur die Hälfte der Investitionssumme einbüsst? Soll man besser zuwarten und sich allenfalls Kursgewinne entgehen lassen, wenn der Crash doch nicht kommt?

Zusammengefasst: Gibt es einen Ausweg aus diesem Dilemma, der einem heute Geld anlegen und zeitgleich das potenzielle Abschwungrisiko minimiert? Sehr wohl, meint Michael Frei, Partner beim Vermögensverwalter OLZ, und verweist auf den Minimum Varianz Ansatz. Dabei handelt es sich um eine aktive, logisch-systematische Anlagestrategie, welche die Schwachstellen des klassischen kapitalgewichteten Anlegens auszumerzen versucht.

In der Finanzwissenschaft hat man unlängst erkannt, dass die häufigsten Indizes – jene, die Aktientitel strikt nach der jeweiligen Marktkapitalisierung gewichten –, nicht effizient sind. So gibt es in der modernen Portfoliotheorie das Konzept der sogenannten Effizienzkurve. Entlang dieser liegen all jene Portfolios, für die es bei gleicher Rendite kein anderes Depot mit geringerem Risiko gibt, oder bei gleichem Risiko keines mit höherer Rendite. Ein Portfolio, das auf der Effizienzkurve liegt, verfügt über ein maximal effizientes Risiko-Rendite-Verhältnis. Nicht so kapitalgewichtete Indizes. Weil sie den Marktdurchschnitt abbilden, liegen sie stets etwas neben der Effizienzkurve.

So kriegen Sie die Kurve

Mithilfe des Minimum-Varianz-Ansatzes kann dieser Abstand verringert, im besten Fall sogar wettgemacht werden. Anhand einer systematischen Portfolio-Optimierung werden zwar die gleichen Titel eines Index verwendet, jedoch ist die Zusammensetzung beziehungsweise Gewichtung der Einzeltitel eine andere. Gewisse Titel – selbst wenn sie im Index aufgrund hoher Marktkapitalisierung ein grosses Gewicht haben – können im Minimum-Varianz-Portfolio gar nicht enthalten sein. Denn die Gewichtung basiert nicht auf der Marktkapitalisierung, sondern richtet sich nach den Risikoeigenschaften der Einzelaktien, gemeint sind Volatilität und Korrelation. Mithilfe dieser Risikoeigenschaften wird das Risiko des Portfolios minimiert – deshalb der Begriff Minimum-Risiko-Ansatz. Für diesen risiko-basierten Optimierungsansatz braucht es bloss Informationen zu den Risiken von Einzeltiteln; Renditeeinschätzungen über die zukünftige Performance der Aktien sind nicht vonnöten. Und obwohl nicht auf die Rendite geschaut wird, generiert diese Strategie längerfristig mehr Rendite – eine wahrlich interessante Tatsache.

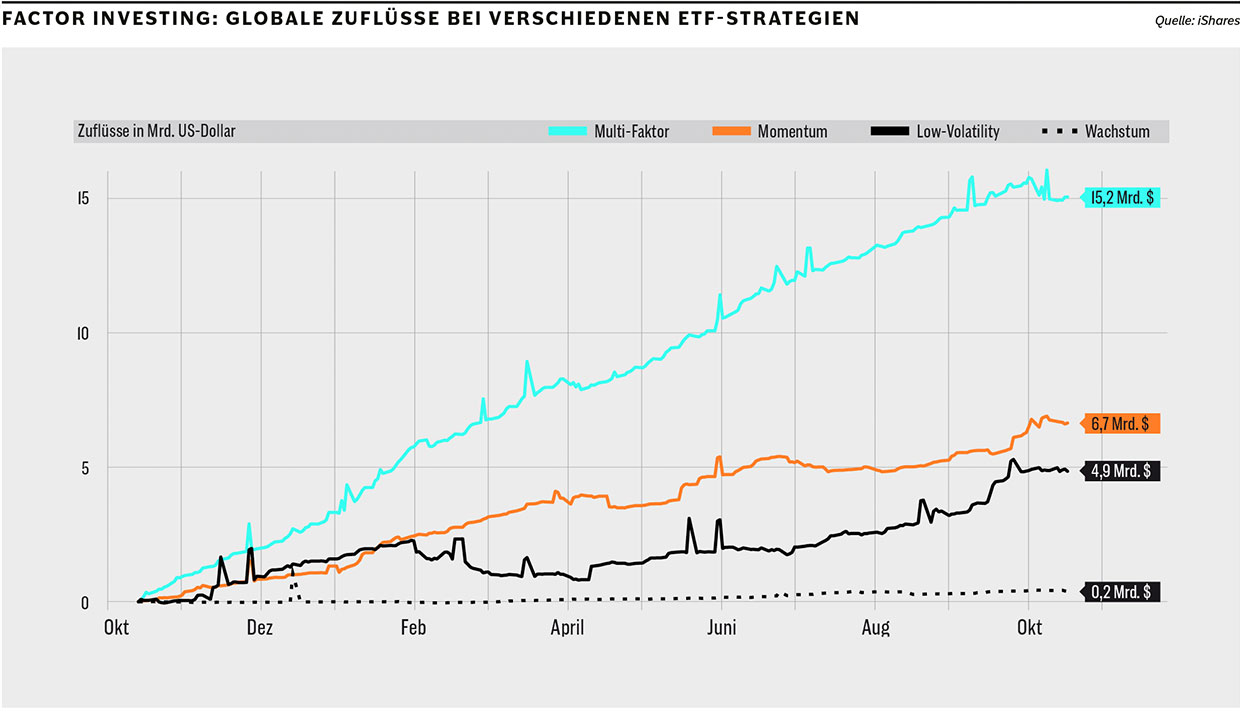

Als Folge dieser Herangehensweise besteht ein Minimum-Risiko-Portfolio vor allem aus Aktientiteln, die eine niedrige Kursschwankung (Volatilität) aufweisen. Wie empirische Studien zeigen, gibt es zwischen Aktien mit geringerer Volatilität im Vergleich zu Hochvolatilitätsaktien eine positive Differenz zugunsten ersterer. Über eine lange Frist gemessen, gilt dieser Zusammenhang für die unterschiedlichsten Märkte.

Gemäss Vermögensverwalter Frei zeige sich die Robustheit von Niedrigvolatilitätstiteln vor allem während Korrekturen und Krisen, welche sie besser überstünden. Gleichzeitig seien diese Aktien häufig von der breiten Anlegerschaft vernachlässigte Titel, wohl weil sie aufgrund der geringeren Schwankungen weniger spannend wirken und daher weniger stark wahrgenommen würden. Das mache sie aber auch im Preis und aus Renditesicht attraktiver, so Experte Frei.

Limitierende Faktoren

In Anbetracht der Überlegenheit des Minimum-Risiko-Ansatzes stellt sich die interessante Frage: Warum sollte ein Anleger überhaupt noch in kapitalgewichtete Indizes investieren, wo man doch weiss, dass diese aus Risiko- sowie Renditegründen unterlegen sind?

Für Frei können Investoren durchaus rationale Gründe haben, kapitalgewichtete Indizes zu kaufen. Beispielsweise dann, wenn sie nur auf die Kosten schauen und diese um jeden Preis minimieren wollen. Zudem gibt es im institutionellen Bereich viele Investoren, die kein Risiko eingehen können, indem sie von einem kapitalgewichteten Index abweichen. Weil so ziemlich alle anderen institutionellen Anleger den Marktdurchschnitt halten, will niemand ein Abweichungsrisiko eingehen. So kann es vorkommen, dass Abweichler für ein, zwei oder gar drei Jahre schlechter als der Index abschneiden, was für einen CIO unangenehme Konsequenzen haben könnte. Insofern gibt es ein klares Herdenverhalten in Richtung Indexieren.

Hinzu kommt: Selbst, wenn institutionelle Investoren vollumfänglich nach dem Minimum-Varianz-Ansatz anlegen wollten, würde die vorhandene Marktliquidität je nach Titel nicht ausreichen. Vermögensverwalter Frei rechnet am Beispiel der OLZ-Fonds vor: «Unser Aktienfonds Schweiz verwaltet zurzeit 800 Millionen und hat – in der aktuellen Umsetzung – eine Kapazität von etwas über einer Milliarde. Für den OLZ Aktienfonds Welt dürfte die Obergrenze ungefähr bei zehn Milliarden liegen. Aufgrund der eingeschränkten Verfügbarkeit verschiedenster Aktientitel kann nur ein kleiner Teil des Gesamtaktienuniversums gemäss der Minimum-Risiko-Strategie veranlagt werden.» Für grosse institutionelle Anleger oder auch die SNB mit ihrer Bilanz von ungefähr 800 Milliarden Franken ist das schlicht unmöglich, da der Markt einfach nicht genug hergibt. Diese Akteure werden praktisch dazu gezwungen, mehrheitlich kapitalgewichtet zu investieren. Aus Diversifikationsgründen halten einige einen kleinen Teil in einem Minimum-Risiko-Ansatz mit limitierter Abweichung zum Marktindex.

Differenzieren ist unerlässlich

Dieser kleine Teil aber ist seit ein paar Jahren im Wachstum begriffen, und das verunsichert Minimum-Varianz-Anleger. Deren Bedenken: Investieren immer mehr Anleger in Minimum-Risiko-Fonds, müssen die Renditen sinken, weil die Arbitrage-Möglichkeiten schwinden. «Wenn alle Investoren genau die gleiche Minimum-Varianz-Strategie anwenden würden, müsste sich die Renditeprämie gezwungenermassen verringern oder sie könnte sogar verschwinden», so Frei. Die Sorge eines solchen Crowdings sei jedoch unbegründet, meint der Vermögensverwalter. Denn Minimum-Varianz-Portfolio ist nicht gleich Minimum-Varianz-Portfolio.

So hat beispielsweise der MSCI World Low Volatility Index nur 30 Prozent Überlappung mit dem Minimum-Varianz-Fonds von OLZ. Ersterer liegt viel näher am marktkapitalgewichteten Index, da die Abweichungsbandbreiten für Länder und Sektoren enger liegen. Je breiter die Bandbreiten, desto grösser ist das Potenzial, die Minimum-Risiko-Optimierung auszuschöpfen, ohne Klumpenrisiken einzugehen. Für Anlageberater Frei ist es deshalb unerlässlich, in dieser Frage zu differenzieren.

Einfacher durch den Bärenmarkt

Ist derzeit ein guter Zeitpunkt, um nach der Minimum-Varianz-Strategie zu investieren? In den Augen Freis macht es ganz grundsätzlich Sinn, da die Renditen in der langen Frist mit einem Minimum-Risiko-Portfolio besser sind. Einzig in einer starken Hausse-Phase – wie zum Beispiel 2017 – liegt man erwartungsgemäss hinter dem Marktindex zurück. Dafür profitiere man bei volatilen Seitwärtsbewegungen eher und vor allem in negativen Märkten stünde man besser da, weil das Portfolio weniger verliere und sich deshalb auch wieder schneller erhole.

Jetzt, wo die Zentralbanken ihre Bilanzen zu straffen begonnen haben, ist durchaus wieder mit mehr Volatilität zu rechnen. Für diese Zeit eignet sich ein systematisch geführtes Minimum-Risiko-Portfolio besonders.