Der technologische Wandel ist im vollen Gange und fordert alle Unternehmen heraus. Doch bereits steht eine andere riesige Herausforderung vor den Firmen: Eine Netto-Null-Lösung beim CO2-Emissionsausstoss.

Die Weltwirtschaft steht vor einer der grössten Herausforderungen aller Zeiten: der Übergang in eine Netto-Null-Wirtschaft. Damit die Ziele des Pariser Abkommens zur Begrenzung der globalen Erwärmung auf 1,5 Grad Celsius erreicht werden können, müssen die CO₂-Emissionen bis 2050 auf netto null reduziert werden. Das heisst, sämtliche Treibhausgas-Emissionen müssen unter dem Strich bei null liegen.

Entscheidend ist dabei das «unter dem Strich». Es bedeutet nicht, dass keine Kohle oder Benzin mehr verbraucht werden darf, oder der Fleischkonsum auf null reduziert werden soll. Die verbleibenden Emissionen durch negative Emissionen müssen einfach ausgeglichen werden. Emittiert beispielsweise ein Unternehmen eine Tonne CO₂, muss es im selben Zeitraum dafür sorgen, dass eine Tonne CO₂ gebunden, also der Atmosphäre entzogen wird.

Netto-Null aus Anlegesicht

Die Bemühungen zur Bekämpfung des Klimawandels sind breit gefächert: Mehr als 125 Länder haben sich zu Netto-Null-Zielen verpflichtet, auch die USA haben sich unter Präsident Biden wieder zum Pariser Abkommen bekannt.

Dieser rigorose Wandel bietet aus Investorensicht nicht nur Risiken, richtig angepackt entstehen auch vielversprechende Chancen. Unternehmen, die konsequent den Weg zum Netto-Null-Energieverbrauch verfolgen, werden florieren. Unternehmen, die zurückbleiben, werden ernsthafte Probleme bekommen – oder sogar ums Überleben kämpfen müssen. Das Klimarisiko gehört somit auch in die Beurteilung eines Unternehmens und eines Anlageportfolios, denn es ist letztlich auch ein Anlagerisiko.

Forciert wird der Übergang in eine klimaneutrale Wirtschaft von Politik und Regulatoren, und zwar rings um den Erdball. Für Unternehmen, die sich auf diesen Wandel nicht angemessen vorbereiten und ihre Abhängigkeit von fossilen Brennstoffen nicht deutlich reduzieren, könnte es künftig gefährlich werden. Aktionäre, insbesondere mächtige Grossanleger, aber auch Konsumenten könnten diese Firmen abstrafen. Ein möglicher Folgeeffekt sind steigende Kapitalkosten.

Unternehmen sind durch den Klimawandel aber auch physischen Risiken ausgesetzt. So können witterungsbedingte Schäden zu hohen Folgekosten führen. Wie der jüngste Weltklimarats IPCC-Bericht bestätigt, treten Wetterschäden heute nicht nur viel häufiger auf, sie werden künftig wahrscheinlich noch gefährlichere Formen annehmen.

Gefahr von Konkurs

Auch Haftungsrisiken werden zunehmend zu einem Problem. Sie beziehen sich sowohl auf die historische Verantwortung für den Klimawandel als auch auf das Versäumnis, angemessene Strategien zur Eindämmung und Anpassung umzusetzen. Diese Risiken können erheblich sein. So ging beispielsweise die kalifornische Pacific Gas & Electric, ein zuvor mit AA-Rating bewertetes Versorgungsunternehmen, aufgrund von Sammelklagen im Jahr 2019 in Konkurs.

Im US-Bundesstaat Kalifornien haften Energiekonzerne für alle Feuer, die durch ihre Kraftwerke oder Strom- und Gasleitungen verursacht werden. Das gilt auch dann, wenn sie alle Vorschriften eingehalten haben und keine Fahrlässigkeit vorliegt. Nach vielen grossen Waldbränden stand PG&E vor Schadenersatzansprüchen von bis zu 30 Milliarden Dollar. Mehr als die Bewertung von 25 Milliarden Dollar, die PG&E im November 2018 aufwies.

Günstige Kapitalkosten

Unternehmen, die sich frühzeitig auf diesen Übergang vorbereiten und strategisch positionieren, haben langfristig die besseren Renditechancen. Denn auf dem Weg in eine dekarbonisierte Wirtschaft bieten tiefe Umweltrisiken einen strukturellen Wettbewerbsvorteil. Zudem können sich diese Firmen aufgrund niedriger Zinsen zu deutlich besseren Konditionen refinanzieren, was wiederum die Kapitalproduktivität steigert. Eine Refinanzierung zu niedrigeren Kapitalkosten gegenüber direkten Mitbewerbern ermöglicht ein stärkeres Wachstum, was zu einem Zuwachs von Marktanteilen oder gar der Marktführerschaft führen kann.

Implizit sinkt dadurch das unternehmensspezifische Risiko aus Sicht der Investoren und Kreditgeber, was auch die Börse goutieren wird. Bei stabilen Gewinnen kommt dies letztlich dem Cashflow zugute, der für eine nachhaltige Dividendenausschüttung und oder den Abbau von Schulden genutzt werden kann.

Netto-Null aus Anlegesicht

Netto-Null wird die Unternehmen in den nächsten Jahrzehnten in Gewinner und Verlierer einteilen. Einige werden weiterhin florieren, andere müssen aufgrund von weiteren Klimaveränderungen, Änderungen in der Klimapolitik und -vorschriften von Regierung und Veränderungen in der klimabezogenen Technologie ums Überleben kämpfen.

Dass Wirtschaftszweige als Reaktion auf den gesellschaftlichen und technologischen Wandel wachsen oder schwinden, ist keine neue Dynamik. Das lässt sich an den grössten 500 US-Unternehmen – gemessen am Umsatz – darstellen. Aufgrund des technologischen Wandels und des veränderten Konsumentenverhaltens sind im Jahr 2021 noch etwa ein Viertel der Unternehmen von 1991 in den Top-50. Die Hälfte nicht mehr in den Top-50, aber immer noch in den Top-500 – und ein Viertel ist ganz verschwunden. Von den elf, die verschwunden sind, wurden neun übernommen oder fusioniert und haben ihren Hauptsitz nicht mehr in den USA, nur einer existiert noch.

Nachhaltige Anlagen

Zusammenfassend kann davon ausgegangen werden, dass es heute in der gesamten Weltwirtschaft ein reales Klimarisiko gibt, das die Stabilität des Finanzsystems bedrohen könnte und daher in die treuhänderischen Pflichten der Vermögensverwaltungshäuser einbezogen werden sollte. Viele Finanzinstitute und Vermögensverwalter glauben, dass sie diesem Risiko nur durch Stewardship und Engagement begegnen können. Das ist zwar notwendig, wird aber wohl kaum reichen.

Letztlich gilt folgendes: Wenn sauberer günstiger wird, werden die Konsumenten ihre Präferenzen entsprechend verlagern. Doch auch Anleger müssen die Initiative ergreifen, um das Thema anzupacken, indem sie die Dekarbonisierung in ihre Entscheidungen zur Vermögensallokation einbeziehen.

Mit dem Übergang zur Netto-Null gehen attraktive Anlagechancen einher. Die vorbereiteten Unternehmen bieten langfristig bessere Renditen und geringere Risiken. Sie werden erfolgreicher sein, denn die Wirtschaft der Zukunft wird sich von der heutigen grundlegend unterscheiden.

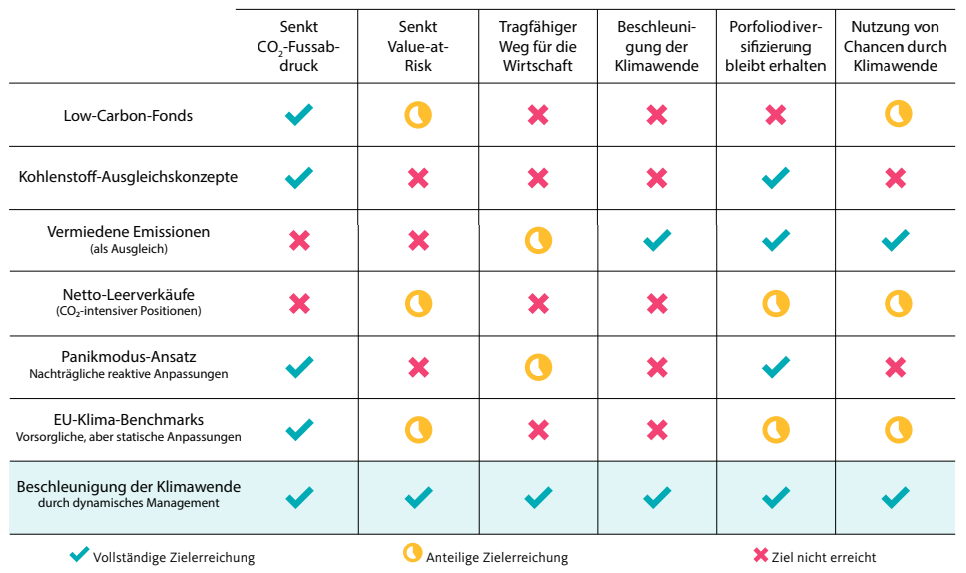

Eine Checkliste für Anlagestrategien zur Emissionssenkung

Viele Anlagestrategien setzen auf bestimmte Sektoren und damit auf eine beschränkte Vermögensallokation, was letztlich nicht zu einer Beschleunigung einer

gesamtwirtschaftlichen Wende führt. Solche Konstrukte verringern die Diversifizierung und erhöhen damit das Konzentrationsrisiko. Somit müssen Anlagelösungen weit über einfache Ausschluss- oder Ausgleichsmechanismen hinausgehen.

Quelle: LOIM-Analyse / Dient nur zur Veranschaulichung