Negativzinsen, Absturz der Bankenaktien oder Ausfälle bei Ölfirmen, verschiedene Belastungsfaktoren beschäftigen die Märkte. Ist die Panik an der Börse übertrieben? Wächst der Optimismus unter den Anlegern wieder, obwohl mit weiteren Turbulenzen zu rechnen ist?

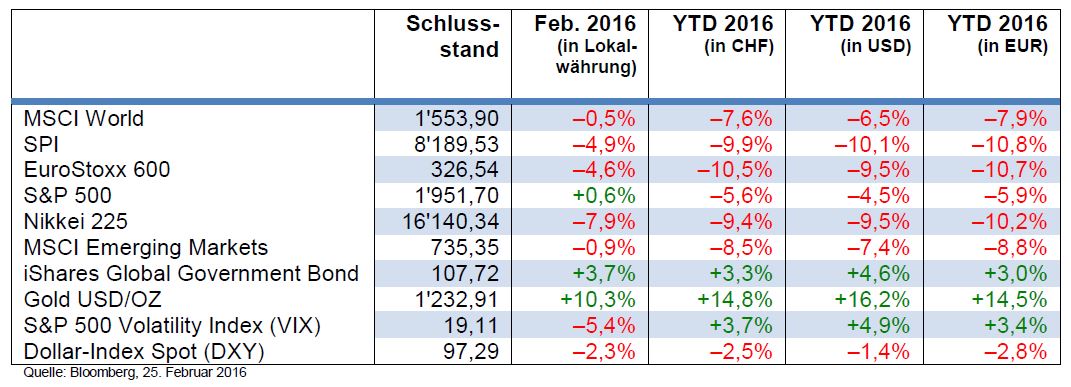

Text: Adriano B. LucatelliDie Märkte blieben auch im Februar sehr volatil und mussten Federn lassen. Besonders im Finanzsektor blies den Marktteilnehmern ein eisiger Wind entgegen. Aus dem Nichts schlug der Blitz bei den amerikanischen und europäischen Banken ein und brachte die Banktitel zum Absturz. Man befürchtete hier, dass Ausfälle bei Ölfirmen, aber auch Negativzinsen und hohe Regulierungsaufwendungen tiefe Spuren in den Bilanzen hinterlassen würden. Im Zug dieser Unsicherheiten wurden auch andere Sektoren mit in den Abgrund gezogen. Es machte kurz den Anschein, als hätten die Marktteilnehmer kapituliert und das Handtuch geschmissen.

Panik an der Börse?

Wie geht es weiter? Das ist schwierig zu sagen, denn es herrscht grosse Ratlosigkeit unter den Anlegern. Zwar gibt es viele Deutungsversuche, aber keiner mag diesen grossen Ausverkauf wirklich zu erklären. Ja, es herrscht Unklarheit darüber, wie gut es um die Weltwirtschaft wirklich steht und wie es mit dem Ölpreis weitergeht.

Doch es macht vielmehr den Anschein, als ob es sich hier um panische Verkäufe handelte, die vom Herdentrieb verursacht wurden. Es ist deshalb davon auszugehen, dass die globalen Börsen in einer verwundbaren Position bleiben und ein Rebound der Aktien zurzeit begrenzt ist.

Dennoch dürfte es sich bei der Korrektur nicht um eine systemische Krise wie die Finanzkrise 2008 oder das Platzen der Dotcom-Blase handeln. Viel eher gehen wir davon aus, dass es sich um einen Bärenmarkt wie während der Eurokrise 2011 handelt. Es bleibt also nur eine Erkenntnis: man braucht starke Nerven.

Wie handelt das Fed?

Die gegenwärtigen Börsenturbulenzen haben auch Auswirkungen auf die Zinsmärkte. So wird sich die Normalisierung der Geldpolitik in den USA verlangsamen. Einige Analytiker gehen sogar davon aus, dass die US-Notenbank die Zinsen in diesem Jahr nicht mehr weiter erhöhen wird. Zumindest scheint höchstens ein weiterer Schritt in den nächsten 18 Monaten wahrscheinlich. Darauf deuten die Renditen der US-Staatsanleihen hin, die deutlich nachgegeben haben.

In einer gänzlich anderen Situation befindet sich die Eurozone. Hier werden die Währungshüter vor dem Hintergrund niedriger Energiepreise und der deflationären Gefahren die ultraleichte Geldpolitik weiterführen. Es scheint wahrscheinlich, dass Mario Draghi am 10. März die negativen Einlagenzinsen nochmals um 10 Basispunkte reduzieren wird. Hinzu könnte eine Verlängerung und Ausweitung des Anleihekaufprogramms kommen.

Entgegen unserer Prognose hat sich der US-Dollar abgeschwächt. Die Gründe sind insofern beunruhigend, als diese Abschwächung nicht auf eine Angleichung des Wirtschaftswachstums zwischen den USA und dem Rest der Welt zurückzuführen ist, sondern eher als Anzeichen dafür gedeutet werden kann, dass sich globale Risiken auf die USA auswirken könnten. Die USA sind und bleiben relativ abgeschottet vor globalen Risiken, und Rezessionsängste sind übertrieben. Es wird sich jedoch zeigen, ob die jüngsten Bedenken den Dollar weiter schwächen werden oder ob das Bedürfnis nach dieser sicheren Fluchtwährung dem Dollar Stärke verleihen wird.

Rohöl – Fass ohne Boden?

Beim Schweizer Franken bleibt der Aufwärtsdruck bestehen. So gehen die Märkte davon aus, dass die Schweizerische Nationalbank sich dem globalen Wettlauf um Negativzinsen (Dänemark, Eurozone, Japan, Schweden) nicht entziehen kann und die Zinsen deshalb um weitere 20 Basispunkte in den Negativbereich senken wird. Solange der Währungskurs sich aber auf dem heutigen Niveau zum Euro hält, wird sich die Notenbank (noch) zurückhalten.

Aufgrund der vorherrschenden Risikoaversion an den Finanzmärkten und der globalen Wachstumsrisiken sind die Aussichten für Gold positiver geworden. Besonders wenn der Ausverkauf an den Börsen anhält, könnte das Edelmetall bis auf 1400 US-Dollar pro Feinunze steigen. Aufgrund des vorherrschenden deflatorischen Szenarios erwarten wir jedoch keine grossen Sprünge. Der langfristige Abwärtstrend bleibt deshalb weiterhin bestehen.

Beim Rohöl sehen wir eine Bodenfindung bei 25 US-Dollar pro Fass. Wir gehen aber nicht davon aus, dass sich das schwarze Gold bald markant erholen wird. Vielmehr dürfte sich der Preis mittelfristig um die 30 US-Dollar halten. Rohöl dürfte aber gegenüber Gold Boden gutmachen. Auffallend ist, dass sich das Gold/Öl-Verhältnis auf dem höchsten Stand seit 30 Jahren befindet. Solche Extremwerte sind üblicherweise nicht von Bestand, weshalb es bald zu einer Normalisierung über höhere Ölnotierungen kommen dürfte. Kurzfristig führt die Ölschwemme jedoch zu Lagerengpässen, was den Preis drücken dürfte. Oder um es in den Worten von Robert Dudley (CEO von BP) zu sagen: «[In der 2. Jahreshälfte] wird jeder Lagertank und jeder Swimmingpool auf der Welt mit Rohöl gefüllt sein.»

Der Ökonom Adriano B. Lucatelli ist Unternehmer, hält verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich. Lucatelli verfügt zudem über langjährige Erfahrung in verschiedenen Bereichen von Schweizer Grossbanken und hat mit Erfolg ein Schweizer Wertpapierhaus auf- und ausgebaut. Neben der Fliegerei nennt der lizenzierte Helikopterpilot Tennis und politische Literatur zu seinen Hobbys.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.