Investoren stehen vor unruhigem Herbst. In Deutschland wird gewählt oder die USA könnte zahlungsunfähig werden, sofern die Verschuldungsgrenze nicht erhöht wird. Wie weiter?

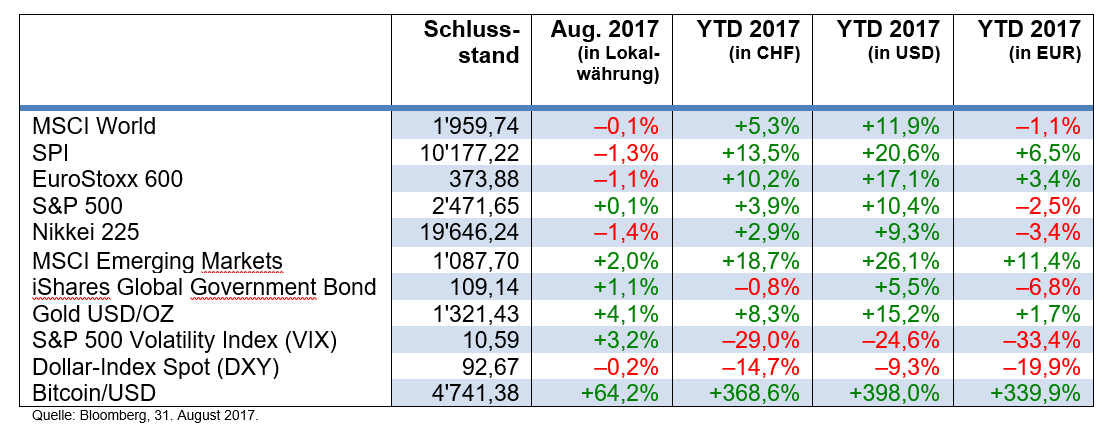

Text: Adriano B. LucatelliIm August entwickelten sich die Aktienmärkte trotz des verbalen Säbelrasselns zwischen Trump und Kim Jong-un in einem geregelten Rahmen. Auch die mit Spannung erwartete Konferenz der Währungshüter in Jackson Hole bot keinen Grund für Unruhe, war doch am Event nichts Neues zur aktuellen Geldpolitik zu erfahren.

Im September könnten an den Börsen jedoch vorübergehende Turbulenzen auftreten. Zwar droht von der 19. deutschen Bundestagswahl am 24. dieses Monats keine Gefahr, die nicht bereinigte Frage um die amerikanische Schuldenobergrenze könnte hingegen durchaus für zwischenzeitliche Unsicherheit sorgen. Bis Ende September müssen die USA die bisherige Obergrenze von knapp 20 Billionen USD erhöhen; tun sie dies nicht, wird Uncle Ben zahlungsunfähig. Generell sprechen die nur leicht steigenden Zinsen und das positive Konjunkturumfeld weiterhin für Aktienmärkte.

Die Kapitalmarktzinsen haben sich in diesem Jahr entgegen unseren Erwartungen hauptsächlich seitwärts bewegt. Seit Juli sind die Renditen sogar nach unten gerutscht. Das dürfte sich aber nach der nächsten Fed-Sitzung im September ändern, wo Janet Yellen Bilanzkürzungen ankündigen wird. Ob auch die US-Notenbank in diesem Jahr die Zinsen erhöhen wird, bleibt abzuwarten.

Die US-Währung verspürt gegenwärtig starken Gegenwind. So ist der handelsgewichtete Dollarindex auf den niedrigsten Stand seit Anfang 2015 gefallen. Da wir von einer Einigung im US-Kongress zur Schuldenobergrenze ausgehen, erwarten wir eine anschliessende Gegenbewegung. Der Euro hingegen dürfte auf dem gegenwärtigen Stand nur noch begrenztes Aufwärtspotenzial haben. Die Bank of America sieht es ähnlich und meint, dass die Märkte die Entschlossenheit der Fed unterschätzten während sie diejenige der Europäischen Zentralbank überschätzten.

Der Goldpreis dürfte sich auf dem jetzigen Niveau stabilisieren. Zum einen wird die Goldnachfrage aus Indien und China wieder zulegen, zum anderen hat die Minenproduktion in den letzten Monaten merklich abgenommen. Und nicht zuletzt wirkt der schwache US-Dollar zusätzlich positiv auf die Goldnotierung. Das in Dollar gehandelte Edelmetall korreliert traditionell negativ mit dem Greenback.

Erdöl geriet wegen des Wirbelsturms Harvey – entgegen der Markterwartung – vorerst unter Druck. Der Fokus lag mehr auf den beschädigten US-Raffinerien als auf den reduzierten Fördermengen, was den Benzinpreis markant in die Höhe trieb. Als Antwort hat die US-Regierung 500’000 Fässer Öl aus den strategischen Reserven freigegeben.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.