Die Finanzbranche lanciert derzeit diverse Produkte unter dem Begriff Smart-Beta. Ganz vorne dabei ist das Investieren nach Faktoren. Was taugen die Produkte?

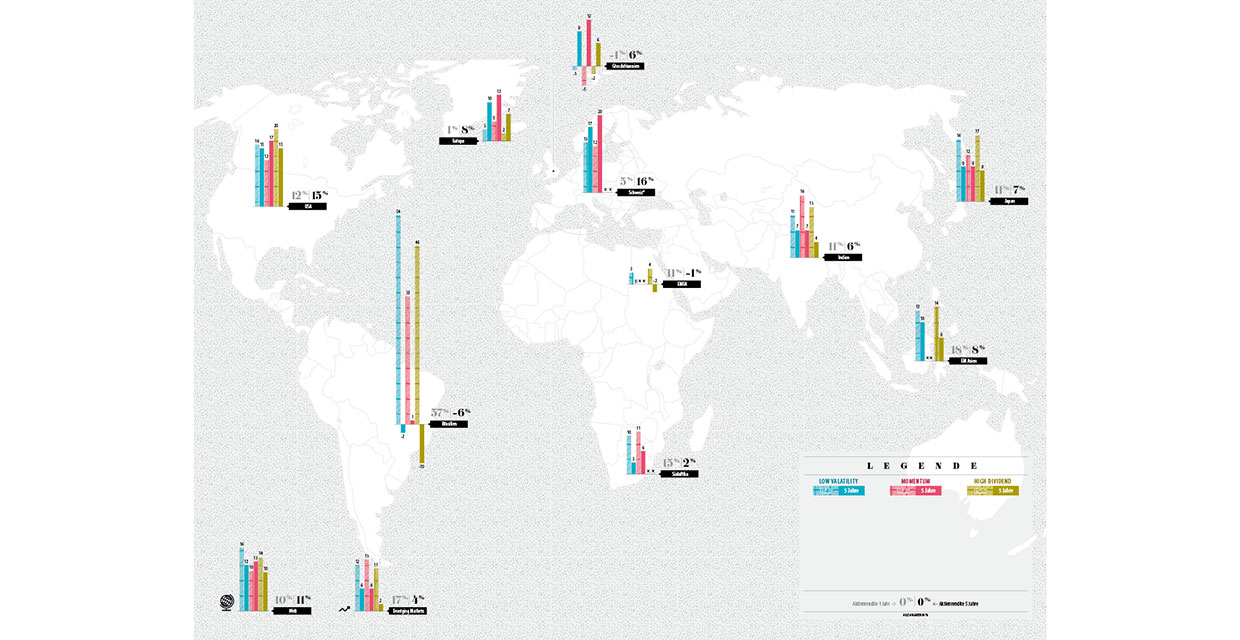

Text: Rino BoriniEinige Finanzmarktprofis kritisieren nach Marktkapitalisierung gewichtete Indizes energisch. Trotzdem basiert die überwiegende Anzahl der Börsenbarometer – und somit auch die entsprechenden Indexprodukte – auf dieser Gewichtungsmethode. Die Kritik ist nicht unberechtigt: Marktkapitalisierte Indizes tendieren dazu, im Preis gestiegene Aktien zu stark zu gewichten. Dafür werden diejenigen Titel untergewichtet, deren Kurs negativ ausgefallen ist. Dies macht diese Indizes anfällig für Blasen. Rückenwind erhalten alternative Gewichtungsmethoden zudem durch die Performanceentwicklung, die sie in der Vergangenheit erzielen konnten (vgl. Grafik).

Die Gründe für die Popularität der Marktkapitalisierungsmethode liegen unter anderem in ihrer Einfachheit. Es ist günstiger, liquide Grossunternehmen zu handeln, die in einem Barometer stärker gewichtet sind, als Aktien kleinerer Unternehmen, die in einem solchen Index einen geringen Einfluss haben. ETF und andere Indexvehikel können somit einen marktkapitalisierten Index kostengünstiger nachbilden.

Entsprechend haben Fonds, die einen Index mit alternativen Gewichtungsansätzen nachbilden, oftmals höhere Hürden zu überwinden. Dies spiegelt sich in Form höherer Kosten wider. Die Verfechter der traditionellen Gewichtung argumentieren, dass es sich bei alternativen Gewichtungsmethoden nicht mehr um einen reinen passiven Anlageansatz handele, sondern um aktive Strategien. In einem solchen Fall schliesst der Investor eine Wette gegen den Markt ab.

Die Besten ins Körbchen

Smart-Beta-Strategien hingegen versuchen, herkömmliche Indizes neu zu interpretieren. Doch die Schlussfolgerung, dass eine alternative Gewichtung automatisch «smart» sei, ist falsch. Sie würde zudem suggerieren, dass herkömmliche Indizes nicht intelligent sind. Die Branche hat es bis jetzt nicht einmal geschafft, eine einheitliche Definition für die inzwischen zahlreichen Produkte festzulegen. Der Begriff «strategisches Beta» oder «alternatives Beta» trifft den Kern der Sache schon besser.

Jede Aktie hat ganz spezielle Merkmale wie Value, Dividende, Momentum oder Volatilität. Die Übergewichtung nach solchen Faktoren in einem Portfolio kann gegenüber dem breiten Aktienmarkt eine klare Outperformance bringen. Letztlich wird unterschieden zwischen Indizes, die das Renditeprofil verbessern, und solchen, die das Risikoprofil eines Investors optimieren sollen. Immer im Vergleich zum klassischen Index, der nach der Marktkapitalisierung gewichtet.

Die noch junge Geschichte dieser Indizes lässt noch keinen Schluss zu, ob solche Strategien innerhalb eines Portfoliokontext dauerhaft von Erfolg gekrönt sind. Die wirkliche Nagelprobe wird die nächste grosse und länger dauernde Börsenbaisse sein.

Alternative Gewichtung und Smart Beta ETFs sind aus meiner Sicht kein passiver Ansatz mehr und immer eine Wette auf eine gewisse Outperformance. Dann kann man gleich auf aktive Fonds zurückgreifen.