Die neue Generation der Strategic-Beta-ETF hält Einzug in der Schweiz. Mit diesen können Anleger gezielt ihre Marktmeinung umsetzen und ihr Rendite-Risiko-Verhältnis verbessern.

Text: Barbara KalhammerEines der wichtigsten Anlagegebote ist Diversifikation, darin sind sich Experten einig. Doch die Finanzkrise hat gezeigt, dass es nicht ausreicht, ein Depot über verschiedene Anlageklassen, Länder und Branchen zu streuen. Denn diese Investitionen korrelierten stärker als erwartet. Um eine bessere Risikostreuung zu erreichen, gilt es, die Aktienfaktoren in den Vordergrund zu rücken.

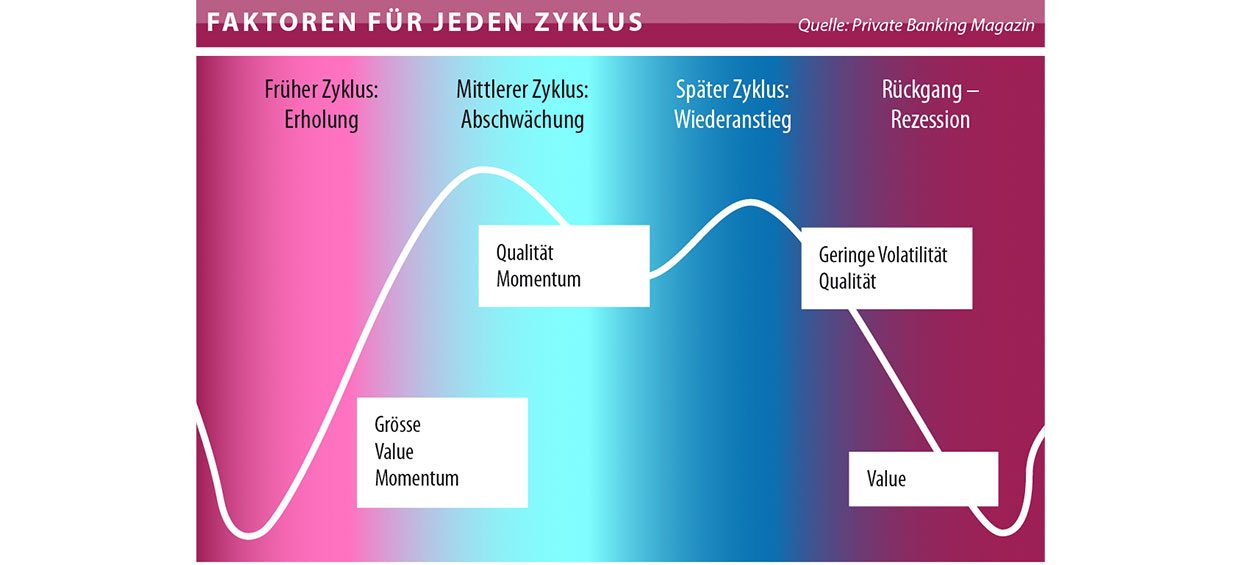

Bereits in den sechziger Jahren wurde das Capital Asset Pricing Model entwickelt, das eine Verbindung zwischen Risiko und erwarteter Portfoliorendite hergestellt. Das Dreifaktorenmodell von Eugene Fama und Kenneth French wiederum berücksichtigt auch Grösse und Value. Der Fokus auf einen solchen Faktor soll Risiko- und Ertrag von Wertpapieren entscheidend beeinflussen und langfristig zu einer besseren Entwicklung gegenüber dem Markt führen. Lange Zeit wurden solche Strategien vor allem von aktiven Fondsmanagern umgesetzt, doch seit wenigen Monaten bieten auch ETF die Möglichkeit, Aktienfaktoren zu spielen. Sie sind die neueste Generation der Strategic-Beta-Produkte.

Lanciert wurden sie beispielsweise von der Deutsche Asset & Wealth Management sowie von iShares. Insgesamt berücksichtigt iShares vier Faktoren: Qualität, Momentum, Value und Grösse. Die Auswahl erfolgt aus dem MSCI World nach dem jeweiligen Kriterium, die Gewichtung gestaltet sich nach der Ausprägung der Charaktereigenschaft. Durch den Fokus auf einen Faktor können Anleger eine bestimmte Marktmeinung gezielt umsetzen.

Der Faktor Qualität beurteilt die Ertragsqualität eines Unternehmens, Value setzt auf niedrig bewertete Titel und Grösse betrachtet die Marktkapitalisierung. Gewinnt nun beispielsweise der Markt an Schwung, bietet sich der Momentum-ETF zum taktischen Einsatz an. Diese Titel sollten im Vergleich zum Markt eine bessere Entwicklung erzielen. Aber auch ein längerfristiger strategischer Einsatz der Produkte ist aus Risikostreuungsaspekten attraktiv. Eine Rückrechnung von Bloomberg zeigt, dass der MSCI World seit dem Jahr 2000 knapp 200 Prozent zugelegt hat, während die nach dem Faktor Value gewichtete Variante fast 400 Prozent stieg. Auf kurze Sicht konnte das Produkt aber weniger gut abschneiden wie der Vergleich mit dem MSCI World auf Seite 12 zeigt.