Wertpapierleihe ist bei börsennotierten Indexfonds gang und gäbe. Sie ermöglicht eine Reduktion der Kosten und steigert die Erträge – das jedoch nicht ganz risikolos.

Text: Barbara KalhammerIn den vergangenen Monaten ist die Forderung nach mehr Transparenz lauter geworden, auch im Bereich des Securities Lending. Dabei überlässt der Verleiher Wertpapiere einem Leiher für begrenzte Zeit. Bereits in der Finanzkrise hat die Wertpapierleihe unter starkem Vertrauensverlust gelitten. Der Ausfall von Lehman Brothers schliesslich zeigte das Gegenparteirisiko im Securities-Lending-Geschäft drastisch auf. Einen Namen hat sich die Wertpapierleihe vor allem dank Hedge Funds gemacht.

Diese operieren zumeist mit Leerverkäufen, das heisst sie borgen sich Aktien aus, verkaufen sie und decken sich später erneut mit den Werten ein. Sie profitieren dabei von sinkenden Kursen. Wertpapierleihe wird sehr häufig in der Vermögensverwaltung eingesetzt. Gemäss Data Explorers werden Wertpapierleihgeschäfte im ausserbörslichen Handel mit einem globalen verfügbaren Verleihvolumen von 11 Billionen Dollar und Leihgeschäften auf Tagesbasis in Höhe von 1,9 Billionen Dollar durchgeführt (Stand Ende 2010). Data Explorers ist ein unabhängiger Lieferant von Informationen zu Aktienleihe.

Die Gründe für eine Wertpapierleihe sind vielfältig. So können Positionen abgesichert und aktive Vermögensverwaltungsstrategien umgesetzt werden. Auch bei Market-Making-Tätigkeiten kommen Leerverkäufe zum Einsatz. Immer wieder wird die Beschränkung von Leerverkäufen diskutiert. Während der Finanzkrisewurde Short Selling zum Teil stark reguliert. Dadurch würde laut BlackRock vor allem die Marktliquidität leiden. Die Folge wären Mehrkosten für Händler, wenn die Trading Spreas weiter werden, und höhere Transaktionskosten für Investoren.

Einsatz bei ETF

Auch bei ETF ist Securities Lending üblich – und ebenfalls umstritten. Das Financial Stability Board meinte kürzlich, das Geschäft mit physischen ETF sei margenschwach, und die Emittenten erhöhten durch das Ausleihen von Wertschriften ihre Erträge. Gemäss FSB sind im ETF-Markt Anbieter tätig, die mit dem Securities Lending höhere Erträge erzielen als mit den ETF-Gebühren. Auch dadurch könnten ähnliche Gegenpartei- und Liquiditätsrisiken entstehen, wie bei den synthetischen ETF.

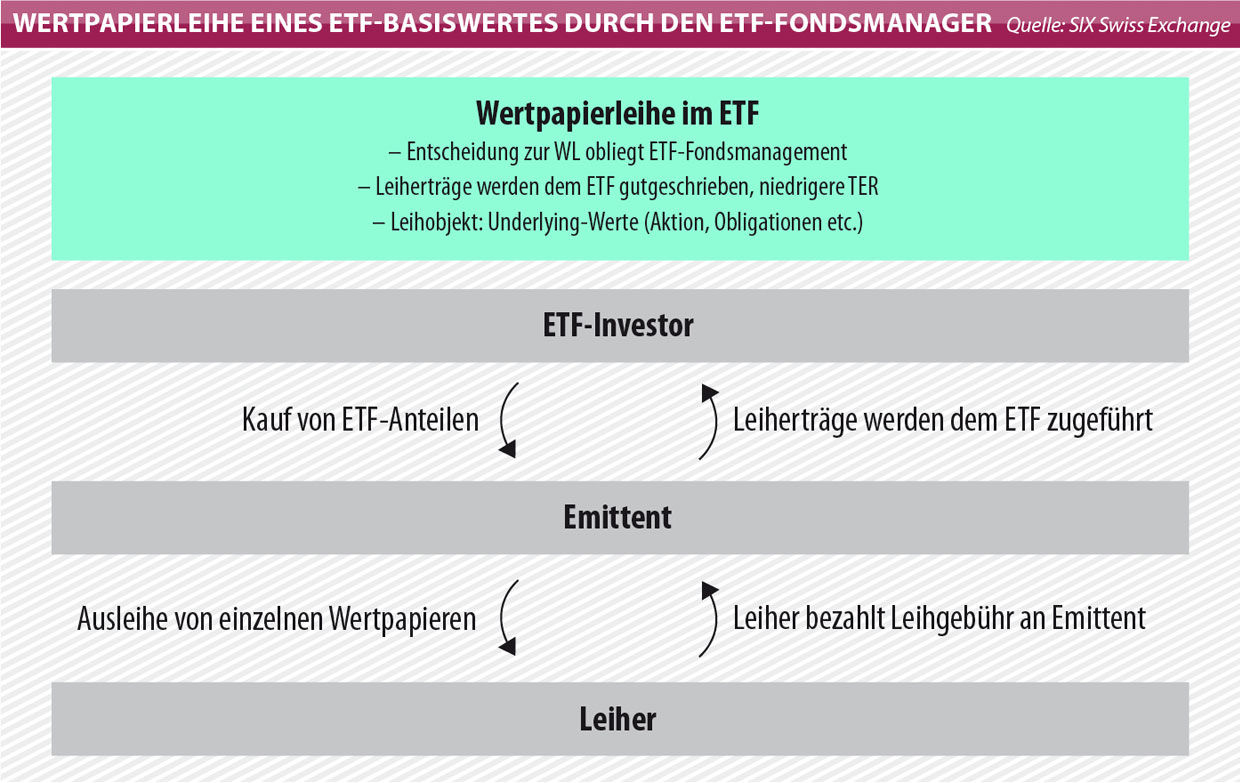

Doch was genau steckt hinter der Wertpapierleihe bei ETF? Im Detail verleiht der Fondsmanager die im Creation-Prozess erhaltenen Werte. Für diese erhält der Verleiher vom Leiher Sicherheiten (Collateral), die vertraglich fixiert sind. Gemäss Stefan Kaiser, Investment-Stratege in der Securities-Lending-Group von BlackRock, ist es entscheidend, dass die Sicherheiten da sind, bevor das Wertpapier verliehen wird.

Dies sei auch durch die Ucits-Regeln begründet. Oftmals folgt auf Wertpapierleihgeschäfte ein gedeckter Leerverkauf der geliehenen Papiere. Sobald das Ende der Laufzeit der Leihe erreicht ist, erhält der Verleiher die Werte im Tausch gegen die Sicherheiten zurück. Wichtig ist hier, dass es sich um Werte gleicher Art und Güte handelt. Ausserdem, so erklärt Kaiser, könne BlackRock die Titel jederzeit zurückverlangen. Prinzipiell können ETF bis zu 95 Prozent ihres Nettoinventarwertes (NAV) verleihen. In der Praxis sind die Werte deutlich tiefer.

Vorteil der Wertpapierleihe

Durch die Leihe können die Kosten bei ETF überhaupt erst so tief gehalten werden. Die Gebühren wären ohne Securities Lending höher. Es ist ein wichtiger Ertragspfeiler für die Anbieter, und die Fees wären tendenziell höher, wenn man es verböte. Denn durch die Leihe und Leerverkäufe können Zusatzerträge erwirtschaftet werden. Bei BlackRock beispielsweise fliessen 60 Prozent direkt in den Fonds. Bei Vanguard werden dem Fonds sämtliche Einnahmen aus dem Verleih abzüglich der Maklervergütung, der Programmkosten und der Vermittlungsgebühren zugeführt.

Die genauen Erlöse lassen sich im Jahresbericht des jeweiligen ETF einsehen. Ein weiterer Vorteil ist, dass die Liquidität höher ist, und der Anleger dadurch von engeren Handelsspannen und tieferen Kosten profitiert. Ein effizientes Fondsmanagement kann die relative Performance eines ETF im Vergleich zum Referenzindex beeinflussen. Die Leihe dient also dazu, den Tracking Error zu minimieren. Die Motive für Wertpapierleihe sind also Kostenreduzierung und Renditesteigerung. Je nach Portfolio und Steuerdomizil des Fonds können die Erträge aber unterschiedlich sein.

Risiken berücksichtigen

Wie erwähnt ist Securities Lending mit Gefahren verbunden. Neben den operativen Risiken gilt es, das Gegenparteirisiko zu berücksichtigen. Wenn der Leiher seiner Verpflichtung, die Wertpapiere zurückzugeben, nicht nachkommen kann, dann ist der Verleiher gezwungen, die Sicherheiten zu verkaufen und die ursprünglich ausgeliehenen Papiere am Markt zurückzukaufen. Dabei kann ein Verlust entstehen, wenn beispielsweise die Sicherheiten für den Kauf nicht ausreichen.

Um das Risiko zu senken, nehmen manche Anbieter eine Übersicherung vor. Das bedeutet, dass das Collateral den ausgeliehenen Betrag übersteigt. Bei BlackRock beispielsweise beträgt diese 2,5 bis 12 Prozent. Wenn also beispielsweise Aktienim Wert von 100 Franken verliehen werden, müssen 102,50 bis 112 Franken als Sicherheit hinterlegt werden. Fällt die Absicherung unter diesen Wert, so werden zusätzliche Sicherheiten eingefordert.

Eine solche Übersicherung ist in der Branche ebenso üblich wie die tägliche Bewertung der Wertpapierleihgeschäfte zu Marktpreisen. Von besonderer Bedeutung ist ausserdem ein unabhängiges Risikomanagement, das definiert, welche Gegenparteien und welche Sicherheiten in Frage kommen. Auch hier gibt es Ucits-Regeln, welche die verwendbaren Sicherheiten definieren. Bei BlackRock beispielsweise waren es in denvergangenen12 Monaten zu 85 Prozent Aktien, zu 15 Prozent Staatsverschuldungen und zu weniger als einem Prozent Einlagenzertifikate. Die Sicherheiten werden ausserdem kontinuierlich überprüft.

Auch die Entleiher werden von der Risk & Quantitative Analysis Group durch eine sorgfältige Prüfung der Kreditwürdigkeit ausgewählt. Durch diese Massnahmen versucht BlackRock, das Risiko gering zu halten. Auch andere Anbieter setzen auf einen konservativen Ansatz, wie beispielsweise Vanguard. Die Vanguard Fixed Income Group analysiert alle zukünftigen Ausleiher, um sicherzustellen, dass diese die strengen Kreditstandards erfüllen.

Laufende Erträge wie Dividenden stehen dem Entleiher zu. Anleger müssen also nicht auf die Ausschüttungen der Firmen verzichten. Diese werden in den Fonds als Manufacture Dividends (kompensierte Dividenden) zurückgezahlt.

Eigene Leihe

Der Anleger selbst kann nicht mitbestimmen, ob der Fonds-Anbieter Wertpapierleihe durchführen darf oder nicht. Neben der Wertpapierleihe durch den Anbieter hat der Anleger auch selbst die Möglichkeit, gegen eine Gebühr Wertpapiere aus dem Portfolio kurzfristig zu verleihen. Leihfähig sind prinzipiell alle ETF-Anteile, egal ob Aktien oder Anleihen. Dies macht jedoch erst ab einer bestimmten Minimuminvestition Sinn. Ermöglicht wird dies durch die Depotbank des Anlegers. Dieser wird beauftragt, die ETF-Anteile auszuleihen. Der Leiher erstattet auch in diesem Fall eine Leihgebühr. Auch diese Art von Securities Lending wird zumeist besichert.

Eine Kombination aus der Wertpapierleihe im Fonds – die automatisch vom Fondsanbieter durchgeführt wird – und der davon unabhängigen eigenen Leihe von ETF-Units macht durchaus Sinn. Denn so können deutlich höhere Erträge erzielt werden, die im Bereich der Verwaltungskosten liegen, oder sogar darüber.