Nach der Kurserholung im April könnte es im Mai weiter aufwärts gehen. «Sell in May and go away» bleibt also erst noch abzuwarten.

Text: Adriano B. LucatelliDie globalen Börsen standen in den vergangenen Wochen wiederholt unter Druck. Dies nicht zuletzt, weil Ereignisse wie steigende Zinsen in den USA, US-Sanktionen gegen Russland und Militärschläge gegen Assads Chemiewaffen-Einrichtungen Auswirkungen auf die Aktienmärkte hatten.

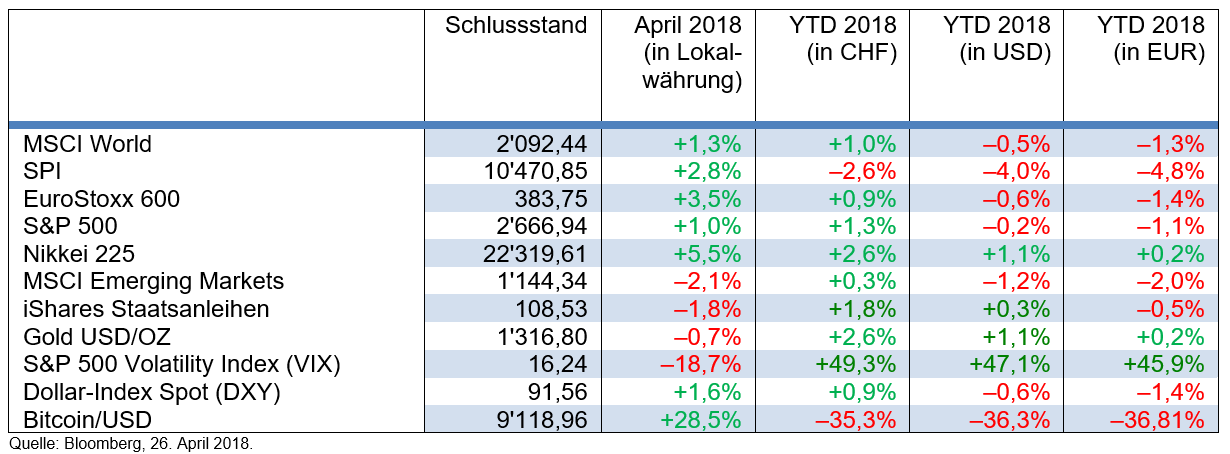

Umso bemerkenswerter war, dass traditionelle sichere Häfen wie der Schweizer Franken oder das Gold nicht davon profitieren konnten. Im Gegenteil, der Euro hat nach der Aufhebung der Euro-Untergrenze im Januar 2015 erstmals wieder die magische Marke von 1.20 Schweizer Franken durchbrochen.

Trotz erhöhter Nervosität an den Märkten beurteilen wir Aktien weiterhin positiv. Dafür sprechen nicht nur die robusten Unternehmensgewinne, sondern auch die florierende Weltkonjunktur. Der wichtigste Grund für unseren Optimismus besteht jedoch in der Tatsache, dass die Renditekurve in den USA zwar abflacht, aber noch nicht invertiert. Für Schweizer Anleger bleiben Schweizer Dividendentitel interessant, die im Vergleich zu Obligationen in Franken attraktive Renditen erzielen.

Der Obligationenmarkt bleibt vor allem in der Schweiz unattraktiv. Wer in der gegenwärtigen Phase trotzdem Rendite erwirtschaften muss, sollte den Anlagehorizont erweitern, statt Kreditrisiken einzugehen.

Der Renditeanstieg der 10-jährigen US-Bonds über die 3-Prozent-Marke lockte in jüngster Zeit vermehrt Anleger in den Dollar. Aber auch höhere Rohstoffpreise – verursacht durch Handelsspannungen und gestiegene geopolitische Unsicherheiten – gaben dem Greenback Auftrieb. Da in den USA mindestens noch zwei Zinsschritte anstehen, gehen wir davon aus, dass die Dollarstärke vorerst bestehen bleibt.

Gold ist und bleibt eine Kriseninvestition. Solange der Konjunkturhimmel sich nicht verdunkelt und sich auch kein unerwartet starker Anstieg der Inflation abzeichnet, ist beim Goldpreis nicht mit einem Ausbruch zu rechnen.

Erdöl erlebte in den letzten Wochen einen regelrechten Höhenflug. Die Hauptgründe dafür lagen einerseits in der Reduktion der OPEC-Fördermenge, die ein Abschmelzen der globalen Reserven zur Folge hatte, und andererseits in der Befürchtung, dass das Atomabkommen mit dem Iran aufgekündigt werden könnte. Das gegenwärtige Preisniveau kann also nicht als nachhaltig betrachtet werden. Wir erwarten, dass die USA ihr Produktionsvolumen weiter ausbauen und einige OPEC-Länder aus dem Kartell ausscheren werden.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.