ETF sind einfache, transparente und flexible Anlageprodukte. Doch der Erfolg dieser jungen Industrie wirft auch Schatten. Die zunehmende Komplexität bietet zwar Chancen, birgt aber auch Risiken. Anleger sollten sich mit beidem auseinandersetzen.

Text: Rino BoriniImmer mehr private Anleger setzen auf die kosteneffizienten Indexvehikel. Die Volumina steigen, und immer mehr Marktanbieter wollen sich ein Stück vom grossen Anlagekuchen abschneiden. Per Mitte 2010 lagen weltweit knapp fünf Prozent aller Vermögen in Exchange Traded Funds. In den letzten Jahren haben sich die Instrumente weg von ihrem Ursprung der physischen Replikation hin zu synthetischen Vehikeln weiterentwickelt. Dank der Ucits III-Richtline dürfen Fonds bis maximal zehn Prozent des Vermögens in derivative Strukturen investieren. Damit haben diese Fonds ein Gegenparteirisiko.

Mitte April hat der internationale Finanzstabilitätsrat (FSB) ein Gutachten zum ETF-Markt veröffentlicht. Darin bezeichnet das G20-Gremium börsengehandelte Indexfonds und ähnliche Produkte als Risiken für die Finanzmärkte. Viele neue Produkte seien komplex und undurchschaubar, so dass viele Marktteilnehmer die damit verbundenen Risiken noch nicht verstünden. Besorgt zeigt sich das vom italienischen Notenbankchef Mario Draghi geleitete Gremium vor allem über synthetische ETF. Dabei nutzen die Anbieter Swapgeschäfte zur Indexabbildung.

Die perfekte Indexrendite

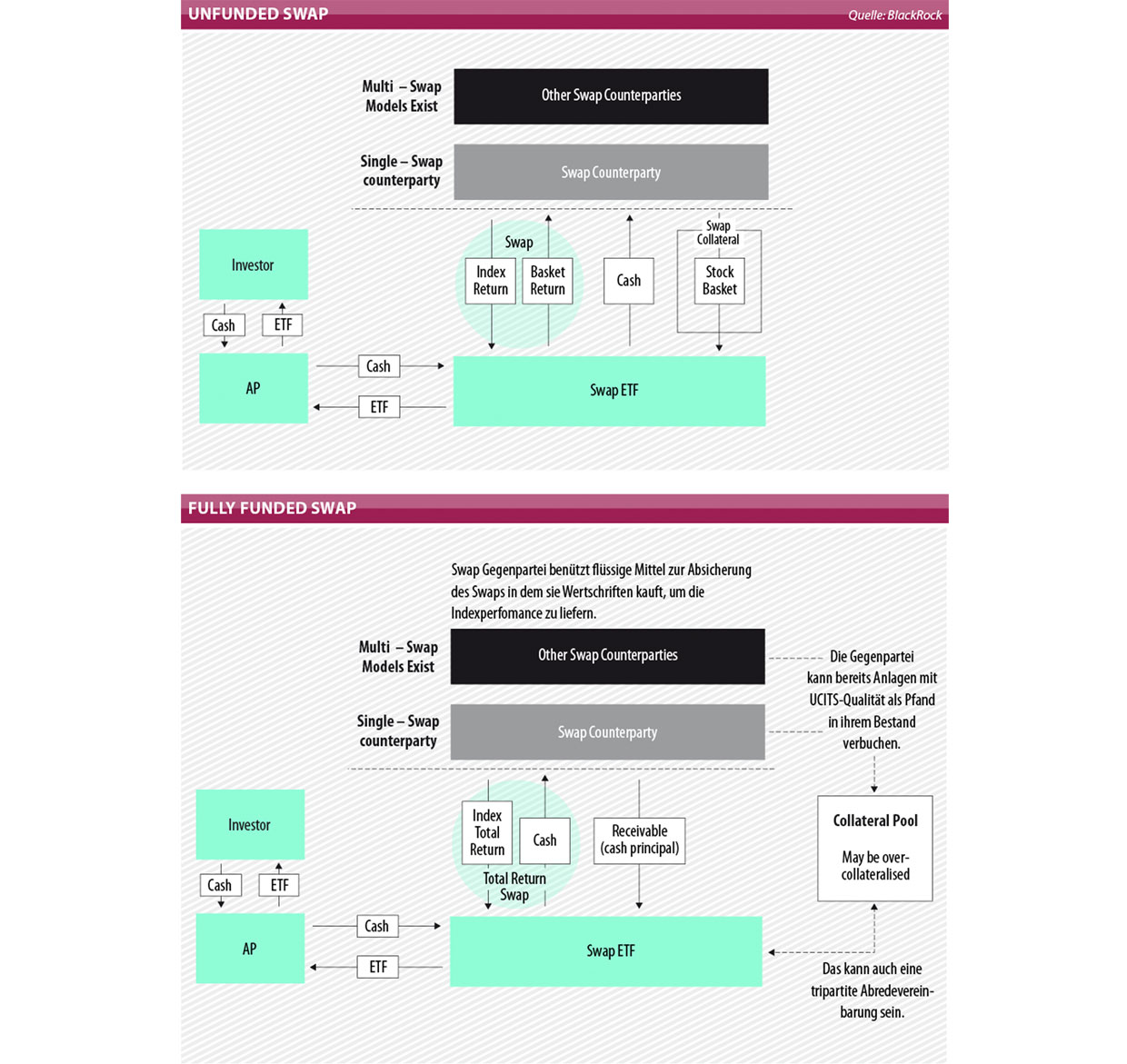

Bei dieser Replikationsart investieren die Anbieter nicht in die dem Index zugrunde liegenden Werte. Vielmehr wird das eingesammelte Kapital in andere Papiere gesteckt. Damit am Ende trotzdem die versprochene Kursentwicklung ausbezahlt werden kann, sichert sich der Anbieter mit einem Swapgeschäft ab. Der ETF-Anbieter erhält vom Swappartner die perfekte Indexrendite ausbezahlt, im Gegenzug bezahlt er die Rendite, die er mit den investierten Wertpapieren erzielt hat.

Einer der Kritikpunkte der FSB ist, dass der Tauschpartner oft zum Verbund des ETF-Anbieters gehört. So schliesst Credit Suisse Asset Management seine Swapgeschäfte mit ihrer eigenen Investmentbank ab. Dasselbe tut UBS oder die Deutsche Bank. Würde der Tauschpartner Pleite gehen, träfe das auch den ETF-Anleger. Kann der Swapkontrahent seinen Verpflichtungen nicht nachkommen, erleiden Anleger Verluste.

Das Risiko ist jedoch nur bedingt vergleichbar mit dem Emittentenrisiko bei Zertifikaten, weil sich im ETF Vermögenswerte befinden, die durch den Status des Fonds als Sondervermögen geschützt sind. Das Gegenparteirisiko ist somit abhängig vom ausstehenden Betrag, dem Grad und der Art der Besicherung sowie der Qualität der Sicherheiten.

Facettenreiche Abbildungsmethoden

Entscheidend ist die Art der Besicherung. Handelt es sich um einen Fully Funded Swap, so befinden sich die Sicherheiten nicht im Fonds und oftmals hat auch der ETF-Anbieter keinen uneingeschränkten Zugriff. Das ist bei einem Pfand der Fall. Im Konkursfall muss der Anspruch auf dieses Pfand nachgewiesen und geprüft werden. Ein Insolvenzverwalter würde das Pfand dann verkaufen und damit die Schuld gegenüber dem ETF-Anbieter begleichen.

Es kann aber auch passieren, dass der Anteil über einen längeren Zeitraum eingefroren wird. Ausserdem muss bei dieser Swapvariante geklärt werden, wo das Collateral gehalten wird, was enthalten ist, wer es bewertet und auch wem es gehört. Dies ist ebenso bei der Sicherungsübereignung, einem Transferred Ownership (auch Transfer of Ownership), der Fall.

Dabei werden die Sicherheiten beispielsweise auf ein im Namen des Fonds geführtes Konto übertragen. Im Gegensatz zum Pfand hat der Anbieter darauf leichteren Zugriff. Wiederum anders präsentiert sich der Konkursfall bei einem ETF, bei dem Unfunded Swaps zum Einsatz gelangen.

Mitte April hat der internationale Finanzstabilitätsrat (FSB) ein Gutachten zum ETF-Markt veröffentlicht. Darin bezeichnet das G20-Gremium börsengehandelte Indexfonds und ähnliche Produkte als Risiken für die Finanzmärkte.

Viele neue Produkte seien komplex und undurchschaubar, so dass viele Marktteilnehmer die damit verbundenen Risiken noch nicht verstünden. Besorgt zeigt sich das vom italienischen Notenbankchef Mario Draghi geleitete Gremium vor allem über synthetische ETF. Dabei nutzen die Anbieter Swapgeschäfte zur Indexabbildung.

Die perfekte Indexrendite

Bei dieser Replikationsart investieren die Anbieter nicht in die dem Index zugrunde liegenden Werte. Vielmehr wird das eingesammelte Kapital in andere Papiere gesteckt. Damit am Ende trotzdem die versprochene Kursentwicklung ausbezahlt werden kann, sichert sich der Anbieter mit einem Swapgeschäft ab.

Der ETF-Anbieter erhält vom Swappartner die perfekte Indexrendite ausbezahlt, im Gegenzug bezahlt er die Rendite, die er mit den investierten Wertpapieren erzielt hat. Einer der Kritikpunkte der FSB ist, dass der Tauschpartner oft zum Verbund des ETF-Anbieters gehört. So schliesst Credit Suisse Asset Management seine Swapgeschäfte mit ihrer eigenen Investmentbank ab.

Dasselbe tut UBS oder die Deutsche Bank. Würde der Tauschpartner pleite gehen, träfe das auch den ETF-Anleger. Kann der Swapkontrahent seinen Verpflichtungen nicht nachkommen, erleiden Anleger Verluste.

Das Risiko ist jedoch nur bedingt vergleichbar mit dem Emittentenrisiko bei Zertifikaten, weil sich im ETF Vermögenswerte befinden, die durch den Status des Fonds als Sondervermögen geschützt sind. Das Gegenparteirisiko ist somit abhängig vom ausstehenden Betrag, dem Grad und der Art der Besicherung sowie der Qualität der Sicherheiten.

Facettenreiche Abbildungsmethoden

Entscheidend ist die Art der Besicherung. Handelt es sich um einen Fully Funded Swap, so befinden sich die Sicherheiten nicht im Fonds und oftmals hat auch der ETF-Anbieter keinen uneingeschränkten Zugriff. Das ist bei einem Pfand der Fall. Im Konkursfall muss der Anspruch auf dieses Pfand nachgewiesen und geprüft werden. Ein Insolvenzverwalter würde das Pfand dann verkaufen und damit die Schuld gegenüber dem ETF-Anbieter begleichen.

Es kann aber auch passieren, dass der Anteil über einen längeren Zeitraum eingefroren wird. Ausserdem muss bei dieser Swapvariante geklärt werden, wo das Collateral gehalten wird, was enthalten ist, wer es bewertet und auch wem es gehört. Dies ist ebenso bei der Sicherungsübereignung, einem Transferred Ownership (auch Transfer of Ownership), der Fall.

Dabei werden die Sicherheiten beispielsweise auf ein im Namen des Fonds geführtes Konto übertragen. Im Gegensatz zum Pfand hat der Anbieter darauf leichteren Zugriff. Wiederum anders präsentiert sich der Konkursfall bei einem ETF, bei dem Unfunded Swaps zum Einsatz gelangen.