Steuern spielen beim Anlegen oft nur eine untergeordnete Rolle. Doch gerade in Zeiten von tiefen Zinsen macht es Sinn sich, sich genauer mit diesem Thema auseinanderzusetzen. Charles Hermann und Christoph Bolliger von KPMG Zürich geben Ratschläge bezüglich der Besteuerung kollektiver Kapitalanlagen.

Text: Charles Hermann und Christoph Bolliger von KPMG ZürichKollektive Kapitalanlagen, umgangssprachlich Anlagefonds, sind des Schweizers liebstes Investitionsvehikel. Gemäss Statistiken der Swiss Fund Data AG betrug das in schweizerische und in der Schweiz zugelassene ausländische kollektive Kapitalanlagen investierte Vermögen per Jahresmitte 2015 874 Milliarden Franken. Für Anlagefonds sprechen insbesondere die mannigfaltigen Diversifikationsmöglichkeiten sowie der Zugang zu spezialisierter Vermögensverwaltung in einem regulierten und transparenten Umfeld.

Im Folgenden wird ein vielfach vernachlässigtes Thema beim Anlageentscheid in Zusammenhang mit kollektiven Kapitalanlagen genauer beleuchtet, die Steuern. Dabei sollen einige Kniffe für in der Schweiz ansässige Privatinvestoren, die ihre Anteile im Privatvermögen halten, aufgezeigt werden.

Grundlagen der Besteuerung

Bei den direkten Steuern gilt das sogenannte Transparenzprinzip: Vermögenserträge und Kapitalgewinne werden für die Belange der direkten Steuern nicht auf Stufe der kollektiven Kapitalanlagen besteuert, sondern auf Stufe Anleger. Ausnahmen bilden kollektive Kapitalanlagen mit direktem Grundbesitz (Immobilienfonds) sowie Investmentgesellschaften mit fixem Kapital (SICAF), welche eigene Steuersubjekte darstellen und für ihre Erträge selbst steuerpflichtig sind.

Fallen während der Haltedauer der kollektiven Kapitalanlage Vermögenserträge an, werden diese – unabhängig davon, ob sie ausgeschüttet oder wieder angelegt (thesauriert) werden – beim Privatanleger besteuert. Kapitalgewinne sind beim Privatanleger steuerfrei, sofern diese separat ausgewiesen werden.

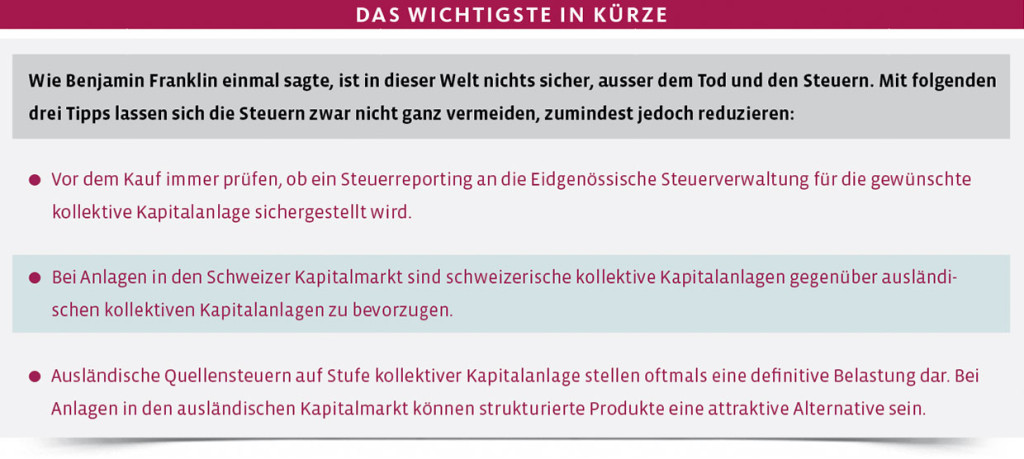

Da die meisten Anlagefonds für die direkten Steuern keine eigenen Steuersubjekte bilden, können sie keine Doppelbesteuerungsabkommen in Anspruch nehmen. Mit wenigen Ausnahmen, insbesondere dem Verhältnis innerhalb der EU, wo in der EU domizilierte kollektive Kapitalanlagen Quellensteuern anderer EU Staaten zurückfordern können, stellen ausländische Quellensteuern bei kollektiven Kapitalanlagen grundsätzlich eine definitive Belastung dar. Sie müssten durch den Anleger individuell zurückgefordert werden. In der Praxis ist dies schwierig.

Im Gegensatz zu den direkten Steuern bilden kollektive Kapitalanlagen für die Verrechnungssteuer und die Umsatzabgabe eigene Steuersubjekte. Während alle gängigen Fondsdomizile keine Quellensteuern auf Ausschüttungen, geschweige denn thesaurierte Erträge kollektiver Kapitalanlagen erheben, fällt darauf für schweizerische kollektive Kapitalanlagen die Verrechnungssteuer von 35 Prozent an. Da die Umsatzabgabe für die weitere Analyse nicht von Bedeutung ist, wird auf diese nicht näher eingegangen.

Um zusätzliche Steuern bei einer diversifizierten Anlage zu vermeiden, muss einerseits sichergestellt werden, dass Vermögenserträge und Kapitalgewinne konsequent getrennt werden. Anderseits gilt es die definitive Belastung durch Quellensteuern möglichst tief zu halten.

Einfluss des Steuerreportings

Einfluss des Steuerreportings

Die meisten schweizerischen kollektiven Kapitalanlagen publizieren die Steuerfaktoren standardmässig auf der Kursliste der Eidgenössischen Steuerverwaltung. Gerade bei alternativen Strukturen ausländischer kollektiver Kapitalanlagen wie zum Beispiel Private Equity ist dies jedoch oft nicht der Fall. Dies kann zu einem erheblichen Steuernachteil für den Privatinvestor führen. Denn dann wird durch die Steuerbehörde eine pauschale Ermittlung des steuerbaren Erfolges, ohne Berücksichtigung der effektiven Erträge, vorgenommen. Um eine Besteuerung von Kapitalgewinnen zu vermeiden, ist daher vor dem Erwerb zu prüfen, ob für die kollektive Kapitalanlage ein Steuerreporting auf der Kursliste an den Fiskus vorgenommen wird.

Anlagen in Schweizer Kapitalmarkt

Die Schweizer Verrechnungssteuer von 35 Prozent auf Zins- und Dividendenerträgen aus Schweizer Quelle stellt für ausländische kollektive Kapitalanlagen in der Regel eine definitive Belastung dar. Nur schweizerische kollektive Kapitalanlagen können diese bei der Eidgenössischen Steuerverwaltung zurückfordern.

Für Investitionen in den Schweizer Kapitalmarkt weisen schweizerische kollektive Kapitalanlagen gegenüber ausländischen kollektiven Kapitalanlagen somit einen fundamentalen Renditevorteil auf. Die Tatsache, dass Ausschüttungen und thesaurierte Erträge schweizerischer kollektiver Kapitalanlagen wiederum der Verrechnungssteuer unterliegen, tut der Attraktivität der schweizerischen Kapitalanlage keinen Abbruch. Denn bei entsprechender Deklaration der Erträge in der Einkommenssteuererklärung wird die Verrechnungssteuer dem Privatinvestor angerechnet respektive zurückerstattet.

Bei einer Anlage in den Schweizer Kapitalmarkt sollte – trotz des mit dem Verrechnungssteuerabzug verbundenen Cashflow- Nachteils – unbedingt eine schweizerische kollektive Kapitalanlage gewählt werden.

Anlagen in ausländische Märkte

Gerade bei auf Dividendenerträge ausgerichteten Anlagestrategien, die normalerweise zu einer signifikanten Quellensteuerbelastung führen, können gewisse strukturierte Produkte eine attraktive Alternative zu kollektiven Kapitalanlagen darstellen. Strukturierte Produkte bieten dem Anleger die Möglichkeit, aufgrund von Quellensteuerersparnissen höhere Renditen zu erzielen.

Dies aus folgendem Grund: Emittiert eine Bank ein strukturiertes Produkt, so möchte sie sich grundsätzlich für das entstandene Risiko absichern. Tut sie dies durch das Halten der entsprechenden Aktien, kann sie die auf den vereinnahmten Dividenden abgezogenen ausländischen Quellensteuern auf Basis allfälliger Doppelbesteuerungsabkommen ganz oder zumindest teilweise zurückfordern. Im Gegensatz zur kollektiven Kapitalanlage ist sie selbst Steuersubjekt und somit abkommensberechtigt. Sichert sie sich indirekt, das heisst über Derivate oder ähnliches ab, so stellt sich die Frage nach dem Abzug respektive der Rückforderung ausländischer Quellensteuern für die Bank vordergründig gar nicht.

Da die Gebühren für strukturierte Produkte in etwa vergleichbar sind mit denen von kollektiven Kapitalanlagen, wirkt sich die reduzierte Quellensteuerbelastung direkt positiv auf die Rendite beim Anleger aus.

Die höheren Renditeaussichten sind aber auch mit einem zusätzlichen Risiko verbunden. Mit einer Anlage in ein strukturiertes Produkt verlässt der Investor die stark regulierte Schutzzone, die ihm eine kollektive Kapitalanlage bietet. Im Gegensatz zu Anteilen an kollektiven Kapitalanlagen, die im Konkursfall ein Sondervermögen darstellen, ist strukturierten Produkten (Schuldverschreibungen) das Emittentenrisiko inhärent.

Banken betreiben also gewissermassen regulatorische Arbitrage und bieten vermehrt strukturierte Produkte an, die in ihren Eigenschaften kollektiven Kapitalanlagen sehr ähnlich sind. Eine genaue Abwägung von Chancen und Risiken kann sich für den Privatinvestor durchaus lohnen.

Gastbeitrag von Charles Hermann und Christoph Bolliger, Financial Services Tax, KPMG Zürich

Der Beitrag erschien in der Verlagsbeilage «Anlegen mit Weitsicht» in der Finanz und Wirtschaft am 19.09.2015.