Value-Aktien hinken seit Jahren dem Gesamtmarkt hinterher. Der extreme Bewertungsabschlag zu Wachstums-Titeln könnte nun den Boden für eine Umkehr bereiten. Investoren sollten dennoch beide Anlagestile in einem Portfoliokontext berücksichtigen.

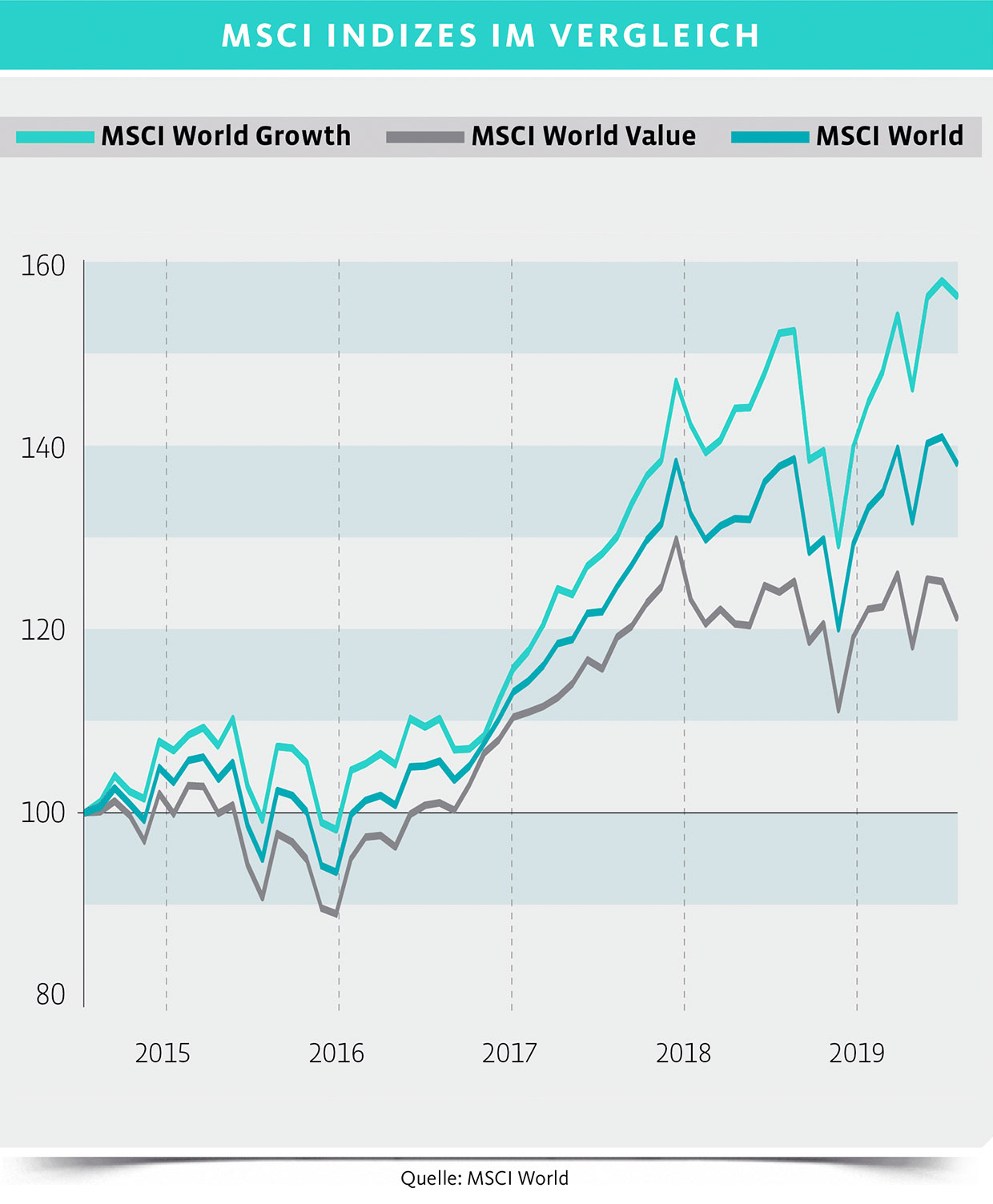

Text: Christian EulerEs ist einer der grossen Trends des vergangenen Jahrzehnts: Wachstumsaktien schnitten deutlich besser ab als Substanztitel. Seit der Finanzkrise gab es zwar immer wieder Phasen, in denen dieser Bereich gefragt war. Doch die Höhenflüge dauerten in der Regel nur vier Monate, wie Goldman Sachs berechnet hat.

Value-Werte zeichnen sich durch gleichermassen stabile Cashflows und Bilanzen aus und notieren häufig unter ihrem fairen Wert. Dazu gehören gemeinhin Nahrungsmittelkonzerne, Getränkeproduzenten, Gebrauchsgüterhersteller, Kosmetikfirmen sowie Körperpflegeprodukt-Hersteller, aber auch Pharmaunternehmen. Mit ihnen segeln Anleger vergleichsweise unerschüttert durch harte Zeiten. Geht es nach David Kostin, dem Goldman-Sachs-Chefstrategen für US-Aktien, sind nun die Voraussetzungen für ein Comeback dieser Anlagespezies geschaffen: Die Bewertungslücke zwischen teuren und billigen Aktien sei so gross wie seit neun Jahren nicht mehr. Historisch betrachtet lässt dies eine starke Performance für Substanztitel erwarten.

Thorsten Hens, Professor im Institut für Banking und Finance an der Universität Zürich, wies schon vor Jahren nach, dass Value-Investing die einzig evolutionär stabile Strategie ist, weil sich die Aktienkurse immer ihrem fundamentalen Wert annähern. Johan Utterman setzt seit dem vergangenen Jahr auf defensive Sektoren – was sich sehr positiv auf das Portfolio und die Performance ausgewirkt habe. Auf dem Radar des Fondsmanagers von Lombard Odier Investment Managers finden sich Sektoren, die von strukturellen Wachstumstreibern profitieren, beispielsweise der globale Schienenausrüstungsmarkt.

«Wir haben fast immer Wachstum gegenüber Value bevorzugt», bekennt hingegen Mark Peden vom schottischen Vermögensverwalter Kames Capital. Er hält es für schwierig, langfristig in Substanztitel zu investieren. «Auch wenn man bisweilen auf eine starke Turnaround-Geschichte mit fantastischen Renditen stossen kann, spricht allein das Gesetz der Wahrscheinlichkeit gegen einen dauerhaften Erfolg.» Vor allem Banken, Telekommunikation und Automobile sieht er vor strukturellen operativen Problemen, denen er sich nicht aussetzen will.

Vielfalt im Vorteil

Ein Blick in die Geschichte zeigt, dass Value-Aktien zwar während einer Konjunkturabschwächung – wie Ökonomen sie derzeit erwarten – höhere Renditen erzielen können. Doch ihr wahrer Wert ist zuweilen schwer zu ermitteln. Trotz der begründeten Hoffnung auf eine Renaissance von Value-Werten sollten Anleger Wachstumstitel nicht aus den Augen verlieren.

Yoram Lustig, Head of Multi Asset Solutions bei T. Rowe Price, plädiert für eine holistische Sichtweise auf den ewigen Disput: «Viele Anleger sehen Growth und Value Investing nach wie vor als binäre Begriffe. Wir glauben nicht, dass es eine klare Grenze zwischen diesen Stilen gibt.» Tatsächlich dominierte vor allem der ungebrochene Hype in den grossen Technologieaktien von Apple, Amazon, Google & Co in den vergangenen zehn Jahren die Growth Story. «Das könnte sich jedoch ändern», gibt Finanzexperte Lustig zu bedenken, etwa durch eine Zuspitzung des Zollstreits. Auf der Value-Seite sieht er Finanzwerte im Vorteil – falls die US-Zinskurve steiler wird. Zudem hätten sich Substanzwerte bei einer Konjunkturabschwächung tendenziell gut entwickelt.

Von Growth zu Value

Growth und Value sind kein Widerspruch, beide Strategien haben ihren Reiz. Ohnehin gehen beide Strategien im Börsenalltag häufig ineinander über. Ein Growth-Titel kann sich durchaus zu einem Value-Wert entwickeln. Umgekehrt kann ein bewährtes Geschäftsmodell durch leichte Veränderungen zu neuem Wachstum führen. Pictet Asset Management rät zur Entmystifizierung und bringt es in einem aktuellen Kommentar so auf den Punkt: «Durch eine sinnvolle Anwendung beider Stile lässt sich die Rendite steigern.» Kostengünstig und breit gestreut ist dies mit börsennotierten Indexfonds möglich. Der iShares Edge MSCI Europe Value Factor ETF etwa investiert in Value-Aktien aus Europa. Die Gesamtkostenquote beträgt 0,25 Prozent pro Jahr. Sein Pendant aus der Welt der Wachstumswerte ist der Amundi MSCI Europe Growth ETF mit laufenden Kosten von jährlich 0,35 Prozent.