Kaum ein anderes Anlageobjekt polarisiert an den Finanzmärkten so stark wie Gold. In diesem Jahr machte das Edelmetall seinem Ruf als sicherer Hafen alle Ehre und verbuchte einen Kursgewinn von über 15 Prozent. Doch das muss nicht so bleiben.

Text: Christian Euler

Gold fasziniert die Menschen seit Jahrtausenden. Ein Grund dafür ist seine Knappheit: Auf eine Tonne Gestein kommen nur etwa vier Tausendstelgramm. Seit Menschengedenken wurden bis Ende 2018 rund 193 000 Tonnen gefördert. Das entspricht einem Würfel mit einer Kantenlänge von gut 21 Metern. «Nach Golde drängt, am Golde hängt doch alles», schwelgte schon Gretchen in Goethes Faust.

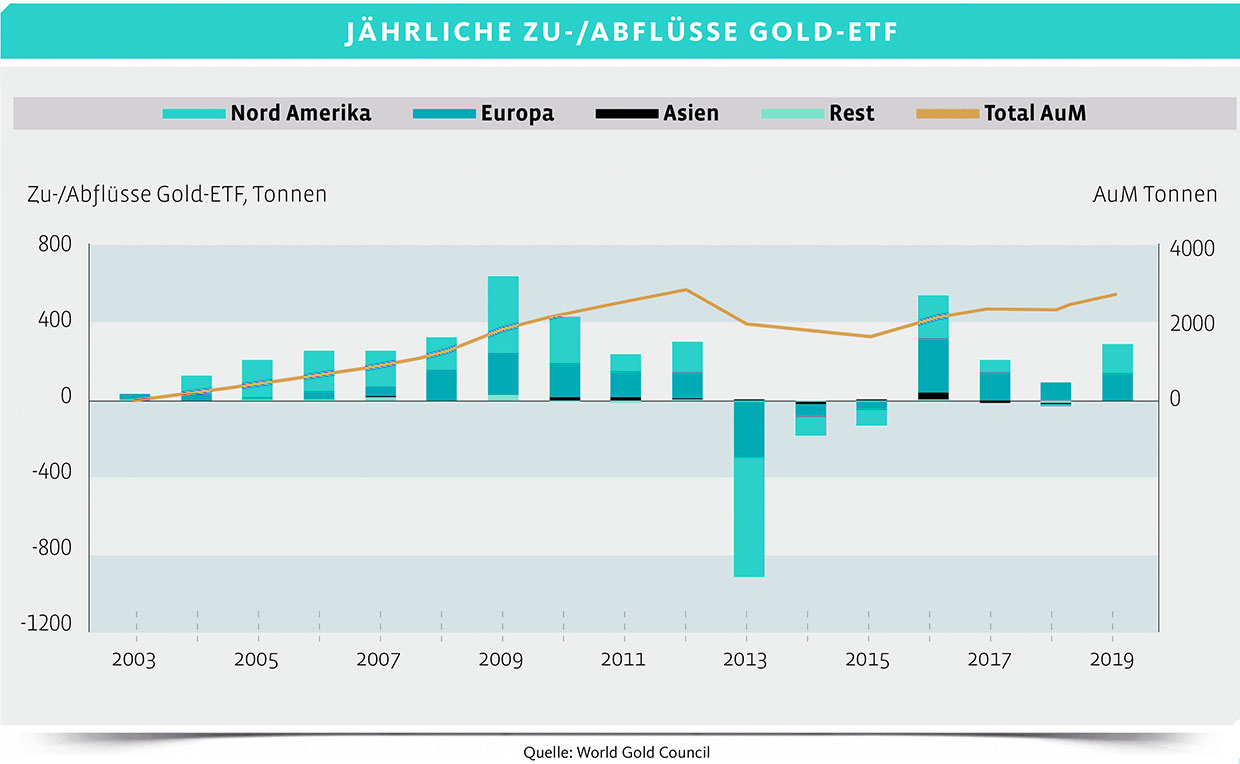

Gretchen trifft auch die gegenwärtige Lage auf den Punkt. Nicht nur physisches Gold wird gekauft, als gäbe es kein Morgen, auch Gold-ETF stehen auf den Kauflisten der Anleger weit oben. Mit über 100 Tonnen erreichten die Zuflüsse im August den höchsten Stand seit Februar 2013. Die Folge: Anfang September kostete das Metall mehr als 1500 Dollar je Feinunze – mehr als je zuvor.

Gold gilt als Hort der Sicherheit. Und an geopolitischen und wirtschaftlichen Krisen, die verunsichern, mangelt es derzeit nicht. Starinvestor Ray Dalio, Chef des weltgrössten Hedgefonds Bridgewater, hat rund 600 Millionen Dollar in das wertvolle Metall investiert. Kürzlich kürte er es zum Top-Investment. «Gold wird langfristig steigen, steigen, steigen», proklamiert auch Mark Mobius, renommierter Schwellenland-Experte und früherer Managing Director von Franklin Templeton Investments.

So schön Gold auch glänzen mag, der Optimismus der Gurus könnte sich als unbegründet erweisen. Denn bisweilen steckt das Edelmetall selbst in der Krise. Im August vergangenen Jahres etwa, als der Risikomix aus dem Absturz der türkischen Lira, politischen Turbulenzen in Italien, dem Zollkonflikt, dem Streit ums iranische Atomprogramm, der Nordkorea-Krise und dem Brexit den Preis nicht beeinflussen konnten. Im Gegenteil: Zwischen April und August verlor die Feinunze rund zehn Prozent ihres Wertes. Auch auf dem Höhepunkt der Syrienkrise im Herbst 2013 flohen nur die wenigsten Anleger in den vermeintlich sicheren Hafen.

Keine garantierte Sicherheit

«Als langfristige und einigermassen sichere Anlage taugt das Edelmetall nicht», schreibt Bernd-Stefan Grewe in seinem im Mai erschienen Buch «Gold – eine Weltgeschichte». Der Historiker setzt das durchschnittliche Jahresgehalt in Deutschland in Bezug zum Goldpreis. Wer etwa 1975 ein Jahresdurchschnittsgehalt von 21 808 DM in Gold investierte, würde beim Verkauf heute einen Ertrag von etwa 40 Prozent erzielen. Wer hingegen die gleiche Summe in den deutschen Blue-Chip-Index Dax investierte, verfügt 44 Jahre später nicht nur über ein Anlagevermögen von etwa 270 000 Euro – mithin sieben Jahresdurchschnittsgehalte – sondern hat zudem Jahrzehnte lang hohe Dividendenzahlungen erhalten.

Tatsächlich sind es weniger die Krisen als vielmehr die reale Rendite, die den Goldpreis bestimmt. Sie misst, wie viel Anleger nach Abzug der Teuerung für ihre Investition erhalten. «Der wohl gewichtigste Treiber der Goldnachfrage dürfte ein guter Bekannter sein: die ohnehin omnipräsenten Zentralbanken», sagt Stefan Kreuzkamp, CIO beim deutschen Vermögensverwalter DWS. Zum einen, da sie seit der Finanzkrise zu den grössten Käufern am Goldmarkt zählen. 2018 kauften sie mit 652 Tonnen mehr als in jedem anderen Jahr.

Zum anderen, da sie über ihre Zinspolitik die Renditen vieler Obligationen unter null gedrückt haben. Derzeit stecken weltweit rund 15 000 Milliarden Dollar – fast ein Viertel des gesamten Anleihemarktes – in Schuldpapieren, die keinen oder sogar einen negativen Zins bringen. «Je geringer der Zins, desto attraktiver wird Gold», resümiert Kreuzkamp. Bisher war die Zinslosigkeit des Goldes ein schwerwiegender Nachteil dieser Anlageform. In Zeiten von Negativzinsen wird sie zum Vorteil.

Risiken beachten

«Seit der Aufhebung des Goldstandards im Jahr 1971 orientierte sich der Goldpreis immer an den üblichen Kriterien Zins, Inflation und Angst», erläutert Hans Bernecker, Chefredaktor der seit 1963 erscheinenden «Actien-Börse». Er bezieht den Preis des Edelmetalls auf den Wert der Aktien und attestiert dem offenen Goldbestand einen Wert von rund 7,5 bis 8,5 Billionen Dollar. Der Wert aller weltweit gehandelten Aktien dagegen belaufe sich auf etwa 75 bis 80 Billionen Dollar, das Volumen aller Anleihen auf deutlich weit über 110 Billionen Dollar.

«Folgt man dem Mittelwert der Wertentwicklung von Anleihen und Aktien in den vergangenen acht Jahren, müsste der Goldpreis bei 4500 Dollar liegen.» Aber eben: Es sind nur rund 1500 Dollar. Letztendlich ist und bleibt es der Markt, über den die Goldpreisfindung erfolgt – sicherer Hafen hin oder her. Gold ist eine Risikoanlage wie jedes andere Wertpapier, zudem birgt es für alle Nicht-Dollar-Anleger Währungsrisiken.

Für sie wird Gold teurer, wenn der Greenback steigt. Fällt der Dollar gegenüber dem Franken stärker als der Goldpreis steigt, machen Franken-Anleger sogar Verluste. Laut Ulrich Kater, Chefvolkswirt der deutschen Deka Bank, könnten findige Investoren in zukünftigen Zeiten der Unsicherheit möglicherweise bald einen ganz anderen sicheren Hafen ansteuern: «Künftig werden wahrscheinlich alternative Währungen wie Bitcoin dem Gold als zusätzliche Option zu den offiziellen Währungen den Rang ablaufen.»