In einigen Ländern notieren die Inflationszahlen auf Rekordwerten. Was bedeutet dies für Anleger und wie sollen sie sich verhalten?

Text: Gastbeitrag von David Eiswert, Portfolio Manager bei T. Rowe Price

Inflation ist eine Folge des Zusammenspiels von Angebot und Nachfrage. Vor Covid-19 war ein Angebotsüberhang in vielen Teilen der Welt offensichtlich, bei der Energie, am Arbeitsmarkt, die Technologie schuf in fast allen Sektoren neue Kapazitäten, was alles deflationär wirkte.

Hinzu kamen eine wachsende Überalterung in den Industriestaaten und hohe Schulden, was es schwer machte, Inflation zu generieren und die Weltwirtschaft vor eine grosse Herausforderung stellte.

Wie Inflationsschocks Angebot und Nachfrage beeinflussen

Die Pandemie warf vieles über den Haufen. Notenbanken kreierten in hohem Ausmass zusätzliche Liquidität, um die Konjunktur zu stützen, die sonst in ernsthafte Schwierigkeiten geraten wäre. Risikoloses Anlageverhalten mit geschrumpften Investment-Alternativen aufgrund der Nullzinsen waren die Folge. So floss viel Kapital in Privatmarktanlagen, Kryptowährungen und in die Hochtechnologie, was wiederum in manchen Bereichen extreme Bewertungen auslöste. Inzwischen haben die Kapitalströme gedreht, gut abzulesen an den Wachstumsaktien, die unter erheblichen Druck geraten sind.

Auf der Angebotsseite hatten Pandemie und Lockdowns das Verhalten der Bevölkerung deutlich verändert: Es gab kaum mehr Reisen ins Ausland, Homeoffice wurde zur Norm, die Erwerbstätigkeit ging zurück, freiwillig und unfreiwillig, Lieferketten wurden unterbrochen.

Rückblickend erweist sich das als eine der entscheidenden wirtschaftlichen Konsequenzen von Covid-19 mit ihren inflationären Effekten, seit wir das Schlimmste der Pandemie hinter uns haben.

Chinas Covid-19-Strategie wird heikel

Noch ist es zu früh, um zu sagen, wir hätten Corona überstanden. Doch viele Länder – mit Ausnahme von China – haben gelernt, mit dem Virus zu leben. Was bedeutet das für die Entwicklung von Angebot und Nachfrage?

Auf der Nachfrageseite ist allen voran die US-Notenbank ist im Begriff, die exzessive Geldschöpfung zu beenden. Das Drehen an der Zinsschraube birgt Gefahren und bringt Risken an die Kapitalmärkte zurück. Der wilde Zufluss in Risikoanlagen wie Private Equity, Venture Capital, Modethemen und bestimmte aufkeimende digitale Ideen lässt nach. Die Bewertungen korrigieren, mit einbrechender Nachfrage vor allem in Sektoren, die unter der Pandemie-Fed-Kombination (exzessiv vs. restriktiv) am meisten leiden. Da ist aktuell der Schmerz am stärksten.

Bekommt China Covid-19 in den Griff und bleiben weitere schwerwiegende Virusmutationen aus, dürfte sich die Situation der unterbrochenen Lieferketten in den nächsten ein bis zwei Jahre sukzessive erholen. Hinzu kehren in den USA immer mehr Leute ins Erwerbsleben zurück. Das sollte die angespannte Lage am Arbeitsmarkt lindern.

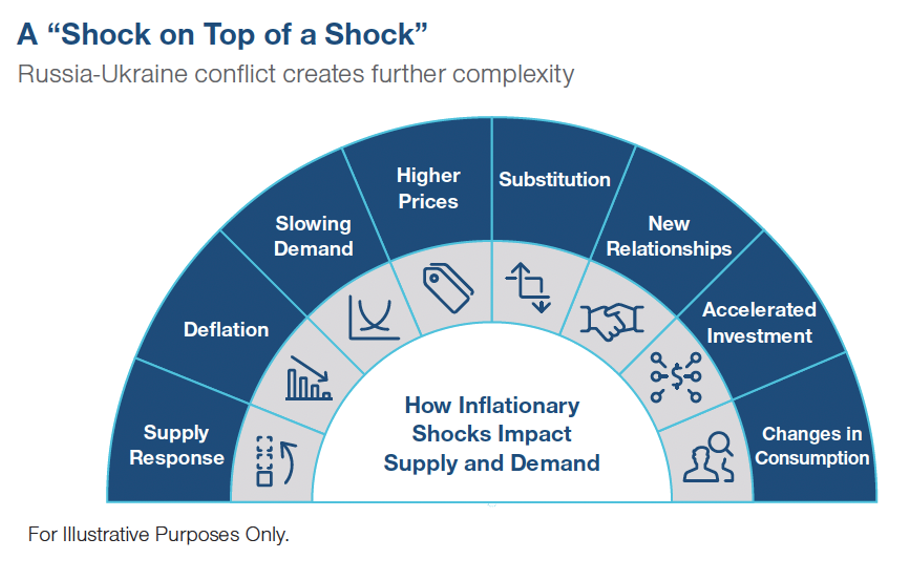

Russland-Ukraine-«Schock» schafft weitere Komplexität

Vor Russland Angriff auf die Ukraine hatte die globale Inflation einen Höhepunkt erreicht. Die Wahrscheinlichkeit war gross, dass sie sich im Verlauf von 2023 wieder abschwächen würde. Inzwischen haben der Ukraine-Krieg und die vom Westen gegen Russland verhängten Sanktionen das Bild verkompliziert, ein neuer Schock ist zum alten hinzugekommen. Unglücklicherweise funktionieren die üblichen ökonomischen Anreize schlecht bei Verwicklungen dieser Art. Kippen die westlichen Staaten den Ölboykott mit Iran und Venezuela? Eskaliert der Konflikt? Wie sähe ein mögliches Friedensabkommen zwischen Kiew und Moskau aus? Ich glaube, es ist berechtigt zu sagen: all das kann man zurzeit nicht vorhersehen.

Was wir hingegen wissen, ist der Umstand, dass Inflationsschocks, wie wir sie aktuell erleben, in den meisten Fällen aufgrund der Angebotsreaktion und der verlangsamten Nachfrage zu Deflation geführt haben. Hohe Preise zwingen Käufer dazu, nach Alternativen zu suchen. Neue Geschäftsbeziehungen werden geknüpft, neue Quellen erschlossen und Investitionen beschleunigt. Das Konsumverhalten verändert sich (vgl. Grafik «Neuer Schock am Höhepunkt eines Schocks»).

Spezifische Aktien bieten solides Aufwärtspotenzial

Wie anlegen? Kurz gesagt konzentrieren wir uns auf Situationen, in denen das Nachlassen der Pandemie und die Kehrtwende des Fed neue Ertragskräfte freilegen. Interessant ist, dass viele Investorinnen und Investoren versuchen, mit den gleichen Aktien Geld zu verdienen, die sich in der Pandemie so positiv verhalten haben. Wir glauben, dass es nötig ist, tiefer zu graben, dass spezifische Themen bzw. Titel jedoch selbst im gegenwärtig schwierigen Umfeld solides Aufwärtspotenzial bieten.

Wir mögen weiterhin den wieder lebhafteren Reise- und Tourismussektor. Auch haben wir Positionen im Finanzbereich in Unternehmen aufgestockt, die von einer erhöhten Marktvolatilität profitieren. Und wir halten Ausschau nach vorsichtigem antizyklischem Vorgehen in ausgewählten Emerging Markets einschliesslich Brasilien und China.

Umgekehrt gibt es Themen, die wir meiden: In der Pandemie ins Extreme gestiegene Tech-Aktien zum Beispiel. Genauso werden im aktuellen Rohstoffrally die Spitzen wieder gebrochen werden. Generell sollte man sich nicht extrem positionieren, weder bei Wachstums- noch bei Value-Aktien.

Würden wir gedrängt, Value höher einzuschätzen als Wachstum, müssten sich unsere Voraussagen – Nachlassen der Inflation und beschränkter Zinsanstieg – als falsch erweisen. Der konjunkturelle Gegenwind würde in einem solchen Fall grösser, was kurzfristig nicht auszuschliessen ist und die seit einiger Zeit stattfindende Überlegenheit von Value gegenüber Wachstum verstärken oder zumindest stützen würde.

Eine Frage der Zeit

Es ist eine Frage von Duration und Zeithorizont. Wir fühlen uns mit Blick auf die nächste Phase des Marktzyklus mit einer wachstumsorientierten Haltung wohler. Obschon das Risiko einer Stagflation und/oder Rezession höher ist als vor sechs Monaten, ist ein Szenario weiterhin wahrscheinlicher und würde alle anderen in den Schatten stellen: Die Zinsen streben nicht übermässig höher, das Lieferkettenproblem lässt nach und die Teuerung schwächt sich ab. In diesem Szenario verändert Russlands Verhalten die Welt: Neue Angebote entstehen, neue Quellen werden genutzt, in der Ukraine stellt sich ein neues Gleichgewicht ein. Mit Covid-19 lernen wir zu leben, auch das nimmt Druck von den Lieferketten.

Unsicherheit bleibt über China bestehen, aber Pekings Botschaft ist seit einigen Wochen: Intervention, Anreiz und Unterstützung für die eigene Wirtschaft, zumal, wenn die Pandemielage schwierig bleibt. Selbstverständlich gibt es viele, potenziell negative, Szenarien mehr, mit der Eskalation im Russland-Ukraine-Konflikt als schlimmster Ausgang.

Wir bleiben bei unserer Sicht einer sich zukünftig wieder bessernden Wirtschaft. Eine sich wandelnde Welt gehört zum Standard der Anlagestrategie. Wir sind uns aber bewusst, dass das fürs neue Jahr erwartete Wachstum nicht alle Sektoren erfassen wird. Für Bedenken, bei Value-Aktien könnte nach der Rotation der vergangenen zwölf Monate der Wind drehen, gibt’s deshalb wenig Platz.

David Eiswert ist Portfolio Manager, Global Focused Growth Equity Strategy, bei T. Rowe Price.