Die regulatorischen Entwicklungen werden berechenbarer, bleiben aber herausfordernd. Aktuell liegt der Fokus der Regulierungen auf der nationalen Ausgestaltung und der Handhabung neuer Regulierungen. Wie steht es mit den rechtlichen Rahmenbedingungen im Bereich neuer Finanztechnologien?

Text: Gastbeitrag von Dr. Alain P. RöthlisbergerDie neuen Regulierungen für den Schweizer Finanzmarkt erfassen insbesondere die Themen Finanzstabilität und Kapitalanforderungen, Anlegerschutz und Steuerthemen. Ebenfalls Thema sind die Beziehungen zwischen der Schweiz und der EU, vor allem was den Marktzugang von schweizerischen Finanzdienstleistern anbelangt.

Was die Umsetzung der Bankenregulierung betrifft, hat die Schweiz ihre Hausaufgaben über die Minimalstandards hinaus gemacht und wurde durch den Basler Ausschuss für Bankenaufsicht bereits als compliant mit Basel III und dessen Umsetzungsplan eingestuft. Im Bereich der Regulierung systemrelevanter Banken hat die Schweiz sogar eine Vorreiterrolle übernommen. Ein Grossteil der Umsetzungsbestimmungen ist bereits seit 2013 in Kraft.

Im Oktober 2015 verabschiedete der Bundesrat die Eckwerte zur Anpassung der geltenden Too big to Fail (TBTF)-Bestimmungen. Damit werden für systemrelevante Banken sogenannte «going-concern»- und «gone-concern»-Anforderungen eingeführt, die bis Ende 2019 umzusetzen sind. Im Dezember 2015 wurden die entsprechenden Änderungen der Eigenmittel- und der Bankenverordnung in die Anhörung geschickt. Ende Oktober 2015 veröffentlichte die Finma das totalrevidierte Rundschreiben «Offenlegung Banken», welches am 1. Januar 2016 in Kraft trat und dem überarbeiteten Basel-III-Regelwerk entspricht.

Sicherstellung EU-Marktzugang

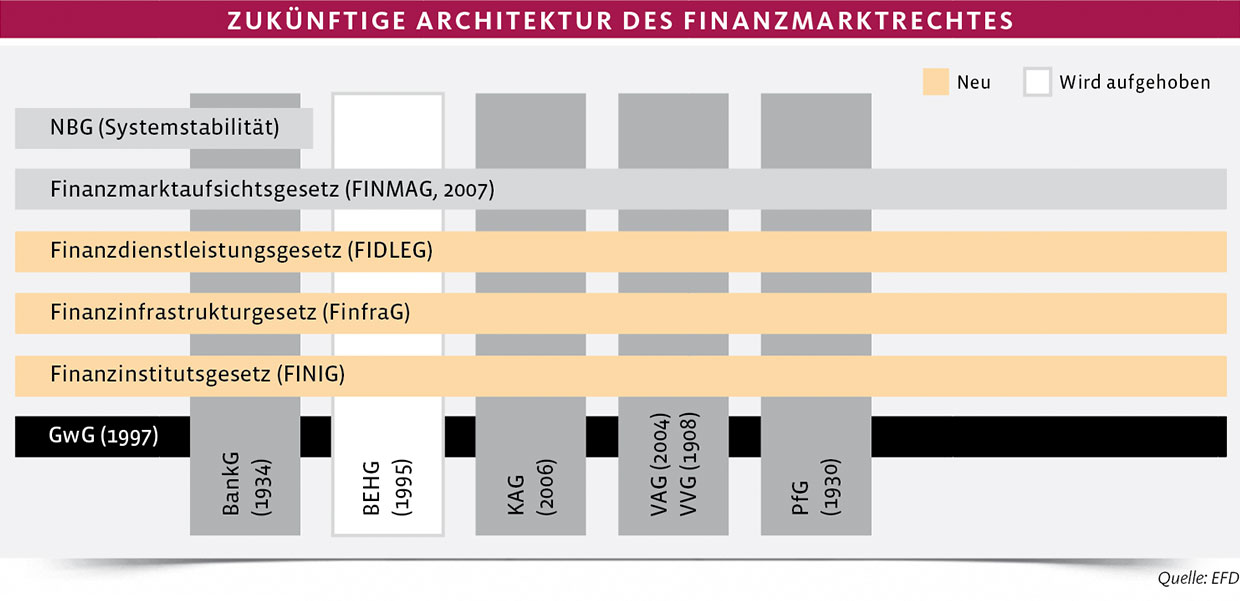

Auch das FinfraG, das die Organisation und den Betrieb von Finanzmarktinfrastrukturen sowie den Effekten- und Derivatehandel regelt, ist seit Anfang Jahr in Kraft. Es sieht vor, dass standardisierte OTC-Derivate über zentrale Gegenparteien abgewickelt und an Transaktionsregister gemeldet werden müssen. Enthalten sind neu auch die Bestimmungen zur Offenlegung von Beteiligungen, über die öffentlichen Kaufangebote sowie Insiderhandel und Marktmanipulationen. Im November 2015 wurde die Botschaft zum Fidleg und zum Finig veröffentlicht. Das geplante Regelwerk stellt einen wichtigen Schritt zur Sicherstellung des europäischen Marktzugangs dar.

Das Fidleg regelt die Beziehung der Finanzdienstleister zu ihren Kunden und enthält sektorübergreifende Verhaltensvorschriften. Es orientiert sich an der europäischen Regulierung von MiFID I und II und enthält insbesondere Bestimmungen zu Informations-, Erkundigungs- und Dokumentationspflichten. Kunden müssen demnach ausreichende Informationen über die Finanzdienstleistungen und -instrumente erhalten. Zudem müssen die Finanzdienstleister, welche die Kunden beraten oder deren Vermögen verwalten, deren Kenntnisse, Erfahrungen, finanzielle Verhältnisse und Anlageziele berücksichtigen. Neben einer sogenannten Angemessenheits- und Eignungsprüfung sollen auch die Durchsetzung zivilrechtlicher Ansprüche von Kunden verbessert werden.

Im Vergleich zur Vernehmlassungsvorlage verfolgt der Entwurf einen stärker risikobasierten Ansatz und verbessert den Kundenschutz unter anderem über zusätzliche Transparenzvorschriften. Die Umsetzung des Fidleg gemäss Entwurf brächte für die Schweiz in gewissen Bereichen leicht liberalere Regeln als in der EU, insbesondere was die Offenlegungspflicht von Retrozessionen anstelle eines Verbots anbelangt.

Kundenschutz im Fokus

Auch das Finig fokussiert auf den Kundenschutz sowie den Schutz der Funktionsfähigkeit und der Stabilität des Finanzsystems. Der Schutz soll, anders als beim Fidleg, durch die Einhaltung qualitativer und quantitativer Anforderungen durch den Finanzdienstleister und durch eine Bewilligungspflicht der Tätigkeit erreicht werden. Der Entwurf sieht neu eine Aufsicht über sämtliche Finanzdienstleister vor, die in der Vermögensverwaltung tätig sind. Demnach sollen auch Vermögensverwalter von individuellen Kundenvermögen sowie von Vermögenswerten schweizerischer Vorsorgeeinrichtungen einer prudenziellen Aufsicht unterstellt werden.

Was die Umsetzung der revidierten GAFI-Empfehlungen zum Informationsaustausch anbelangt, traten bereits am 1. Juli 2015 die Bestimmungen zur Transparenz bei juristischen Personen in Kraft. Seit Jahresbeginn gelten zusätzlich die Anpassungen des Geldwäschereigesetzes sowie die Geldwäschereiverordnung, die unter anderem verschärfte Abklärungspflichten für Finanzintermediäre mit sich bringen. Parallel dazu trat die revidierte Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken (VSB 16) in Kraft. Zudem gelten ab diesem Datum nicht mehr nur Verbrechen, sondern neu auch «qualifizierte Steuervergehen» als Vortaten zur Geldwäscherei, welche einer Meldepflicht des Finanzintermediärs unterliegen.

Neue Finanztechnologien

Diesem regulatorischen Aktionismus stand bis vor kurzem eine Passivität den Entwicklungen im Bereich neuer Finanztechnologien – insbesondere der Digitalisierung – gegenüber, die sich nachteilig auf die Wettbewerbsfähigkeit des Finanzplatzes und deren Innovationsfähigkeit auswirkt. Der Swiss FinTech Report 2016 stellt fest, dass bezüglich neuer Entwicklungen im FinTech-Bereich, anders als im Ausland, noch keine Unterstützung erkennbar ist. Gesetzgeber und Aufsichtsbehörden befassen sich demnach hauptsächlich mit Regulierungsfragen statt mit Innovation.

Die hohe Regulierungsdichte in der Schweiz zwingt denn auch regelmässig zur Prüfung, ob neue Ideen regulatorisch überhaupt zulässig sind. Hier kündigt sich aber bei der Finma ein zaghaftes Umdenken an und die Aufsichtsbehörde anerkennt die Innovation als wichtigen Faktor für einen wettbewerbsfähigen Finanzplatz. Zudem wurde angekündigt, sämtliche Verordnungen und Rundschreiben zu überprüfen, um diese künftig zumindest technologieneutral aus-zugestalten. Im neuen Rundschreiben «Video- und Online-Identifizierung» sollen Sorgfaltspflichten der Geldwäschereiregulierung im Zusammenhang mit digitalen Finanzdienstleistungen «technologieneutral» ausgelegt werden, so dass auch hier die Sorgfaltspflichten erfüllt werden können. Im Zuge der Anhörung zum Entwurf wurden die vorgeschlagenen Lösungen jedoch als zum Teil aufwendig und kompliziert bezeichnet. Das Rundschreiben soll im Frühjahr in Kraft treten.

Auch wenn die Schwerpunktbereiche der regulatorischen Entwicklung weitgehend bekannt und somit berechenbarer werden, ist zur Sicherstellung der Wettbewerbsfähigkeit und des Erfolgs des Finanzplatzes Schweiz eine einfache und pragmatische Umsetzung der internationalen Standards unabdingbar. Dazu kommt, dass sich Gesetzgeber und Aufsichtsbehörden aktiv mit neuen Finanztechnologien sowie deren Chancen und Risiken auseinanderzusetzen und diese im Rahmen des regulatorischen Zwecks zu fördern haben. Eine solche Regulierung mit Weitsicht stärkt die Wettbewerbsfähigkeit des Finanzplatzes, ohne dass Abstriche beim Anlegerschutz zu befürchten sind.

Gastbeitrag von Alain P. Röthlisberger ist Partner bei Röthlisberger-Fischer Rechtsanwälte, Zürich, und Managing Director bei Legal Excellence LLC, Zug

Der Beitrag erschien in der Verlagsbeilage «Anlegen mit Weitsicht» in der Finanz und Wirtschaft.